Cách kiểm tra tiền thuế phải nộp trên eTax đơn giản trên điện thoại

Công ty Kế toán AGS Việt Nam hoạt động

trong lĩnh vực tư vấn và cung cấp dịch vụ Kế toán, Kiểm toán, Thuế, Tư vấn quản

lý, chuyển đổi và tái cơ cấu doanh nghiệp.

Với sự ra đời của ứng dụng eTax, người nộp thuế hoàn toàn có thể tra cứu số tiền thuế mà mình phải nộp ngay trên điện thoại mà không cần phải đi đâu.

Cùng AGS tìm hiểu kĩ hơn về chủ đề này qua bài viết dưới đây nhé.

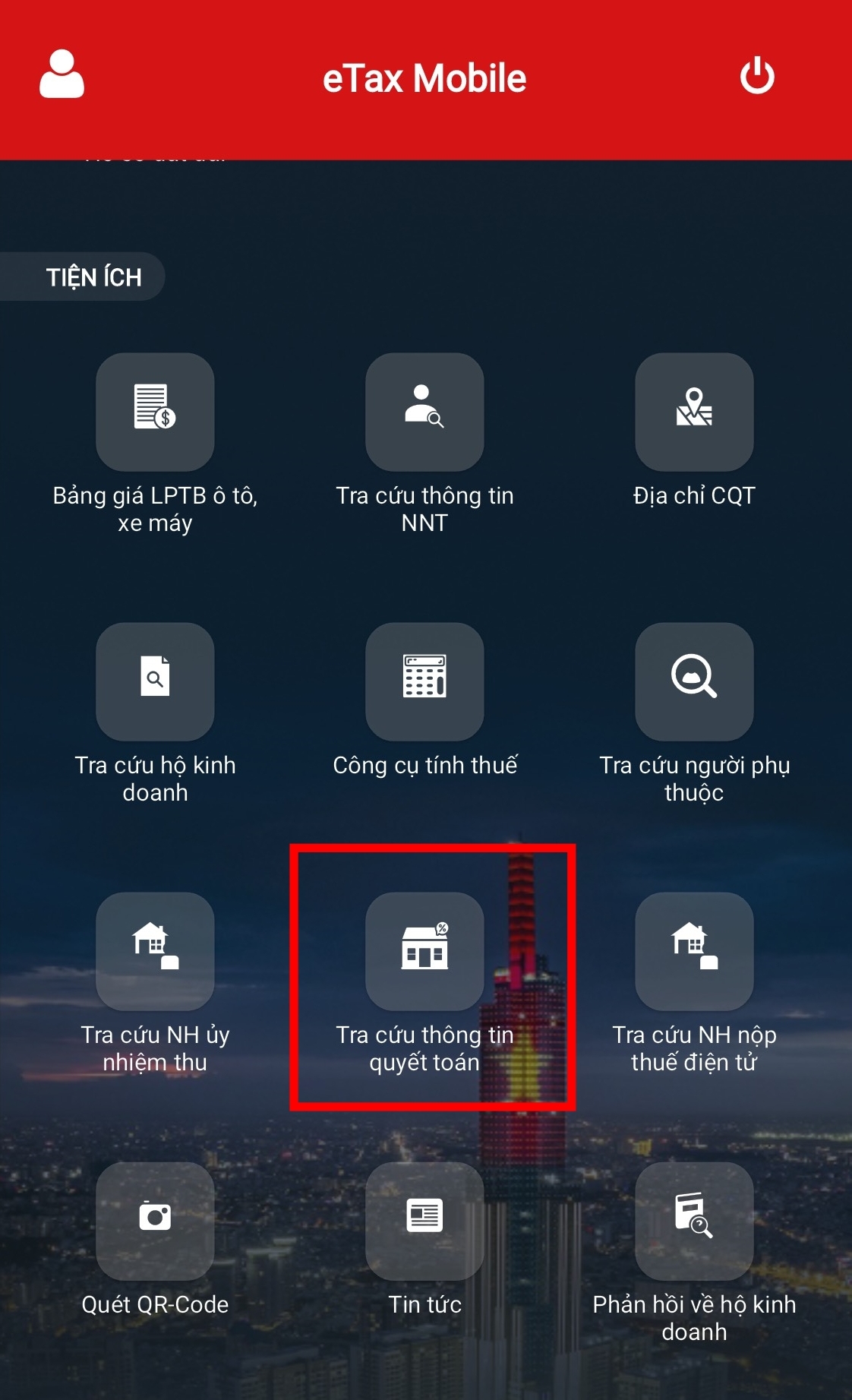

Thông qua ứng dụng eTax, người nộp thuế có thể tra cứu được các thông tin về thuế của mình gồm:

Bước 1: Người nộp thuế tải ứng dụng trên CHPlay nếu sử dụng Android hoặc trên Appstore nếu sử dụng điện thoại Iphone.

Bước 2: Đăng nhập tài khoản

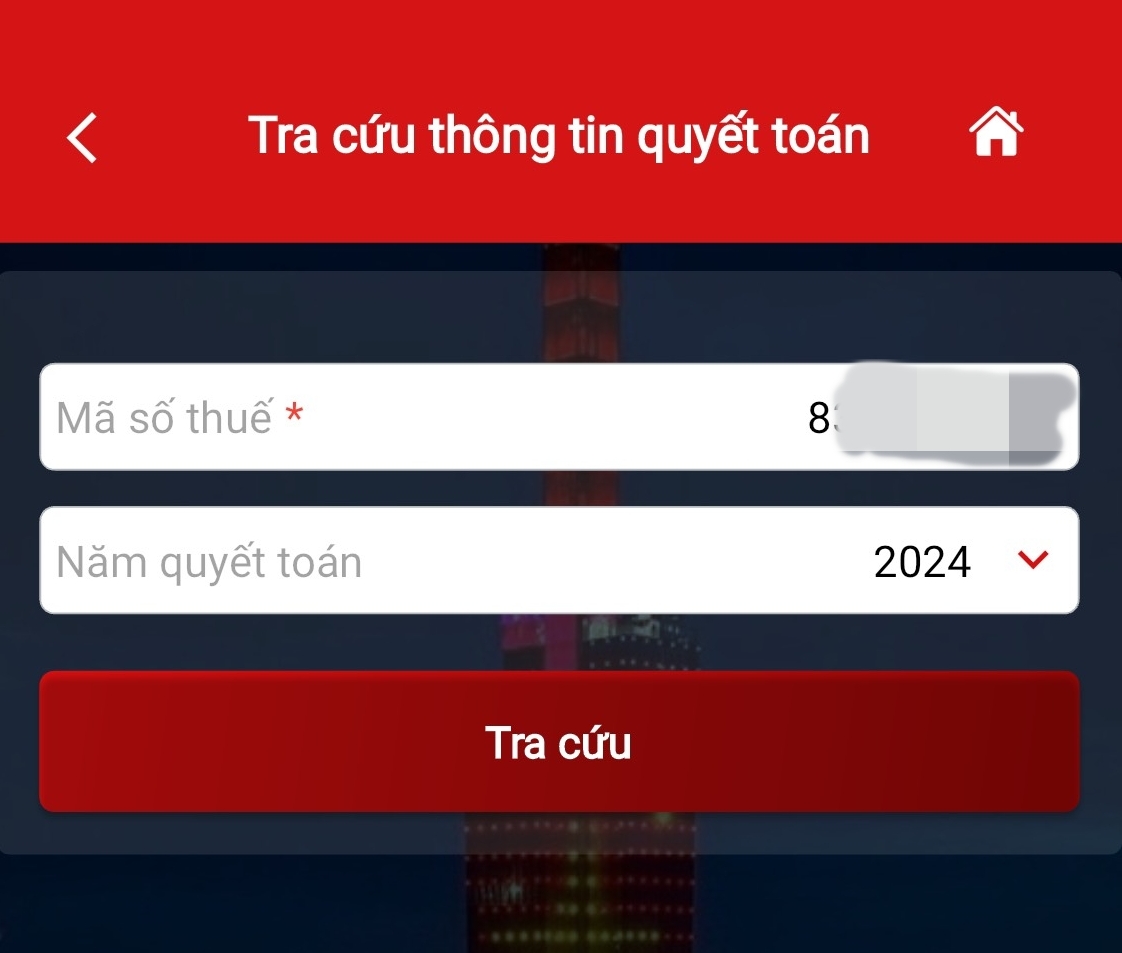

Tại đây, mã số thuế của mình sẽ được gán

mặc định và nhập năm quyết toán sau đó bấm “Tra cứu”.

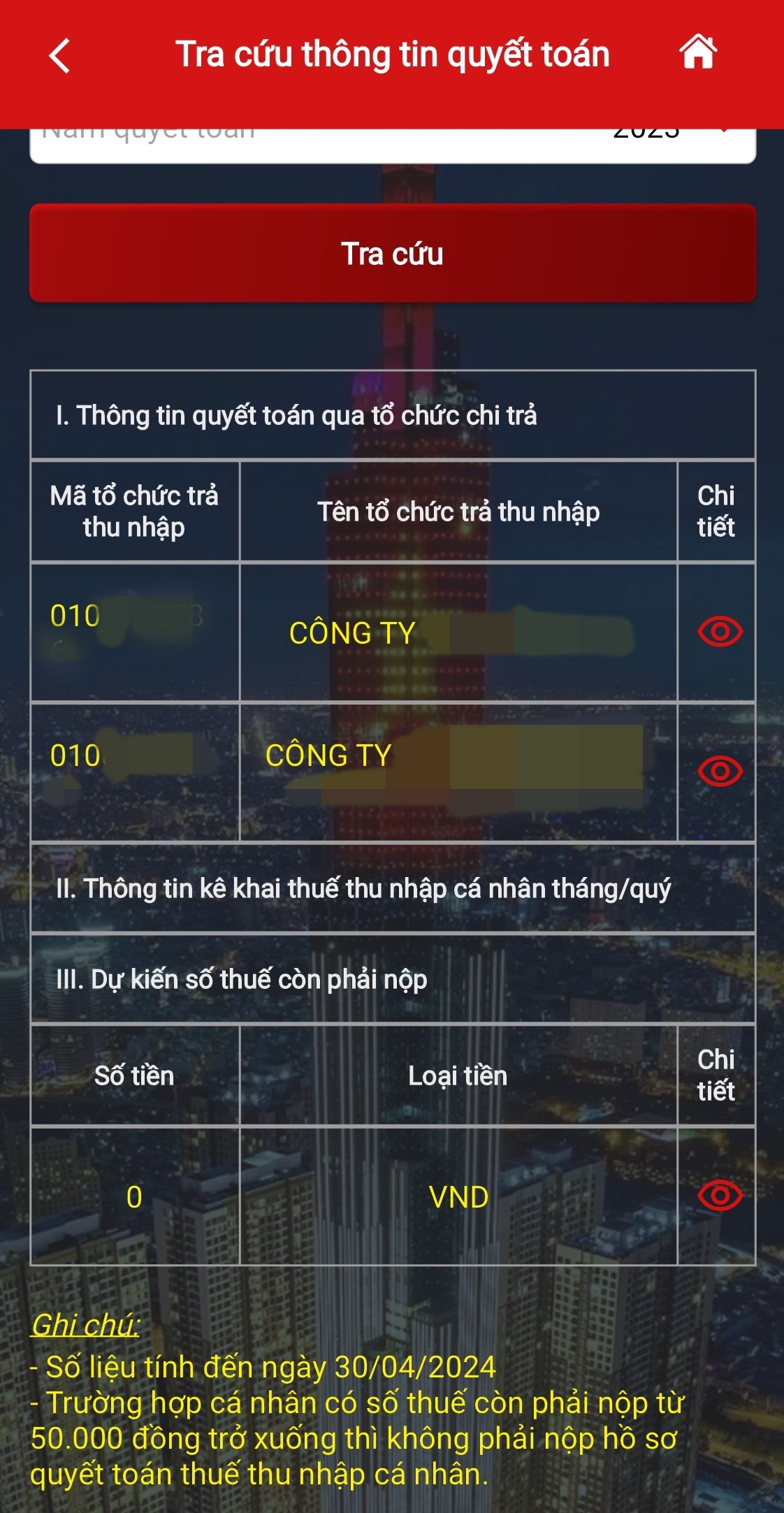

Bước 4: Phần số thuế còn phải nộp sẽ nằm ở mục

III - dự kiến số thuế còn phải nộp.

Như vậy, chỉ với 04 bước đơn giản, thao tác

trực tiếp trên điện thoại, người nộp thuế đã hoàn toàn có thể tra cứu được thu

nhập chịu thuế, tiền thuế phải nộp trên eTax đơn giản, nhanh chóng.

Đồng thời, ngoài thực hiện kiểm tra tiền thuế phải nộp trên eTax, bạn còn có thể tra cứu thông tin người nộp thuế, ngân hàng nộp thuế điện tử, địa chỉ cơ quan thuế… một cách rất dễ dàng.

Nếu người nộp thuế thực hiện chậm nghĩa vụ quyết toán thuế thì có thể bị phạt cảnh cáo hoặc phạt tiền vi phạm hành chính theo Điều 13 Nghị định 125/2020/NĐ-CP cụ thể như sau:

Thông tin tuyển dụng và Hướng dẫn

Thông tin tuyển dụng và Hướng dẫn

AGS luôn mở rộng cánh cửa cho những ứng viên muốn thử thách bản thân trong lĩnh vực Kế toán - Kiểm toán - Ngôn ngữ Nhật - Pháp lý - Nhân sự. Xem chi tiết bài viết để biết thêm về Thông tin tuyển dụng tại AGS bạn nhé!

Với sự ra đời của ứng dụng eTax, người nộp thuế hoàn toàn có thể tra cứu số tiền thuế mà mình phải nộp ngay trên điện thoại mà không cần phải đi đâu.

Cùng AGS tìm hiểu kĩ hơn về chủ đề này qua bài viết dưới đây nhé.

1. ETax là phần mềm gì?

ETax là một ứng dụng do Tổng cục Thuế phát hành, có thể đăng nhập bằng mã số thuế của cá nhân, tổ chức hoặc bằng tài khoản định danh mức độ 02 của công dân. Ứng dụng này giúp người nộp thuế có thể tra cứu được các thông tin liên quan đến nghĩa vụ thuế của mình.Thông qua ứng dụng eTax, người nộp thuế có thể tra cứu được các thông tin về thuế của mình gồm:

- Số thuế phải nộp;

- Hồ sơ cần nộp thuế như hồ sơ khai thuế, quyết toán thuế, đăng ký thuế…

- Thông tin người nộp thuế, bảng giá tính lệ phí trước bạ áp dụng với ô tô, xe máy…

- Tính số thuế mình phải nộp dựa trên các thông tin về thu nhập của cá nhân…

|

| Cách kiểm tra tiền thuế phải nộp trên eTax đơn giản trên điện thoại |

2. Làm sao để kiểm tra tiền thuế phải nộp trên eTax?

Với nhiều tiện ích đáng chú ý, người nộp thuế hoàn toàn có thể kiểm tra tiền thuế phải nộp trên eTax đơn giản trên điện thoại. Cụ thể, các bước thực hiện như sau:Bước 1: Người nộp thuế tải ứng dụng trên CHPlay nếu sử dụng Android hoặc trên Appstore nếu sử dụng điện thoại Iphone.

Bước 2: Đăng nhập tài khoản

- Nếu đã có tài khoản thì các bạn sử dụng mã số thuế và mật khẩu để đăng nhập. Ngoài ra, bạn còn có thể sử dụng FaceID để đăng nhập ứng dụng eTax.

- Nếu không có tài khoản thì hãy đăng ký ngay.

- Ngoài ra, các bạn còn có thể đăng nhập bằng tài khoản định danh điện tử mức 2.

|

|

|

Đồng thời, ngoài thực hiện kiểm tra tiền thuế phải nộp trên eTax, bạn còn có thể tra cứu thông tin người nộp thuế, ngân hàng nộp thuế điện tử, địa chỉ cơ quan thuế… một cách rất dễ dàng.

3. Hạn nộp thuế TNCN năm 2024 là khi nào?

Căn cứ khoản 2 Điều 44 Luật Quản lý thuế 38/2019/QH14 và Công văn số 886/TCT-DNNCN 2022, hạn cuối quyết toán thuế được quy định như sau:- Với trường hợp hồ sơ quyết toán thuế năm/với tổ chức trả thu nhập (với trường hợp cá nhân ủy quyền cho công ty mình đang làm việc thực hiện quyết toán thuế): Ngày cuối cùng của tháng thứ 03 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính hay chính là ngày 31/3.

- Với trường hợp cá nhân tự quyết toán thuế thì thời hạn quyết toán thuế là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch, tức là ngày 30/4/2024.

Nếu người nộp thuế thực hiện chậm nghĩa vụ quyết toán thuế thì có thể bị phạt cảnh cáo hoặc phạt tiền vi phạm hành chính theo Điều 13 Nghị định 125/2020/NĐ-CP cụ thể như sau:

- Phạt cảnh cáo: Chậm nộp quá 01 - 05 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 02 - 05 triệu đồng: Nộp quá hạn từ 01 - 30 ngày mà không tính trường hợp bị cảnh cáo ở trên.

- Phạt tiền từ 05 - 08 triệu đồng: Nộp quá hạn từ 31 - 60 ngày.

- Phạt tiền từ 08 - 15 ngày:Nộp hồ sơ khai thuế quá hạn từ 61 - 90 ngày.

- Nộp quá hạn từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp.

- Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp…

- Phạt tiền từ 15 - 25 triệu đồng: Nộp quá hạn trên 90 ngày kể từ ngày hết hạn, có phát sinh thuế phải nộp, đã nộp đủ số tiền thuế, tiền chậm nộp trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra thuế hoặc trước khi bị lập biên bản về việc chậm nộp hồ sơ khai thuế.

Công ty AGS cảm ơn bạn đã dành thời gian để đọc bài viết này. Hy vọng bạn đã có được những thông tin bổ ích. Hãy tiếp tục theo dõi chúng tôi để cập nhật thêm nhiều thông tin cũng như cơ hội việc làm tại AGS nhé.

Thông tin khác

Thông tin tuyển dụng và hướng dẫn

Thông tin tuyển dụng và Hướng dẫnAGS luôn mở rộng cánh cửa cho những ứng viên muốn thử thách bản thân trong lĩnh vực Kế toán - Kiểm toán - Ngôn ngữ Nhật - Pháp lý - Nhân sự. Xem chi tiết bài viết để biết thêm về Thông tin tuyển dụng tại AGS bạn nhé!

.png)

Nguồn: https://luatvietnam.vn/thue-phi-le-phi/cach-kiem-tra-tien-thue-phai-nop-tren-etax-565-97563-article.html

![[Vị trí] Tổng hợp tất cả vị trí tuyển dụng](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgBJKiSGLir4ak6ZBlzMDFcsmT2EBfMwL0-lo2QQs8OUOzETh01JoyYb9tC9dlxYBhnZqWZFqy0-Rtm6XLsyEgQMjT1QuQoP4Kx0yGHNRgTBu2GaYeZy7brBGYuwl3P7nIeVvpPSGd4voJaEKMi3OgnZztrccGUwciCtG_4C4KKNtNNe2an59Kk2bIFaoY/s320/1.%20Logo%20ch%C3%ADnh%20th%E1%BB%A9c%20AGS-VINA.COM%20(2).png)