Kế toán bán hàng không phải là một

thuật ngữ xa lạ đối với người làm nghề kế toán. Tuy nhiên, với những người mới

vào nghề, đây là một thuật ngữ khá mới mẻ.

Vậy thì kế toán bán hàng là gì, họ

làm gì trong doanh nghiệp? Hãy cùng tìm hiểu tại bài viết dưới đây.

1. Kế toán bán hàng là gì?

1.1. Bán hàng là gì?

Trước hết, ta cùng tìm hiểu bán hàng là gì? Hiểu đơn giản thì bán hàng chính

là việc chuyển quyền sở hữu hàng hóa, dịch vụ gắn liền với lợi ích hoặc rủi ro

từ người bán sang người mua.

Hiện nay tồn tại các phương thức bán hàng sau:

- Bán buôn: Đây là khâu đầu tiên trong quá trình đưa hàng hóa đến tay người tiêu dùng. Bán buôn thường bán với khối lượng hàng hóa lớn và được thực hiện bởi hai hình thức sau:

- Hình thức bán buôn qua kho: hàng hóa được xuất bán cho khách hàng từ kho của doanh nghiệp.

- Hình thức bán buôn vận chuyển thẳng: bên bán mua hàng của nhà cung cấp để bán cho khách hàng, hàng hóa không qua kho của bên bán.

- Bán lẻ: Là khâu vận chuyển cuối cùng của hàng hóa. Bán lẻ thường bán với khối lượng ít, giá bán thường ổn định.

- Trong bán lẻ có các phương thức bán hàng nhỏ như: bán hàng thu tiền trực tiếp, bán hàng thu tiền tập trung, bán hàng theo hình thức khách hàng tự chọn, bán hàng theo phương thức đại lý, bán hàng theo phương thức trả góp, trả chậm,…

- Cung cấp dịch vụ: Cũng được coi là một hình thức bán hàng. Cung cấp dịch vụ là hoạt động thương mại mà theo đó bên cung ứng dịch vụ có nghĩa vụ thực hiện dịch vụ cho một bên khác và nhận thanh toán; bên sử dụng dịch vụ có nghĩa vụ thanh toán cho bên cung ứng dịch vụ và sử dụng dịch vụ theo thỏa thuận.

- Cung cấp dịch vụ và bán hàng khác nhau ở đối tượng trao đổi. Đối tượng trao đổi của bán hàng là sản phẩm, hàng hóa có tính chất hữu hình, còn đối tượng trao đổi khi cung cấp dịch vụ là dịch vụ, có tính chất vô hình.

1.2. Kế toán bán hàng là gì?

Kế toán bán hàng (Sales Accountant) là công việc quản lý và ghi chép các

nghiệp vụ liên quan đến bán hàng và tiền – hàng trong khâu bán hàng, bao gồm: Xuất hóa đơn cho khách hàng; Căn cứ các chứng từ liên quan đến hoạt động bán hàng để ghi vào sổ sách kế

toán như sổ chi tiết doanh thu, chi phí…, đồng thời lập các báo cáo bán hàng

và những báo cáo liên quan khác theo yêu cầu quản lý của doanh nghiệp.

2. Công việc của kế toán bán hàng

| Thời điểm | Công việc cụ thể |

| Công việc hàng ngày |

|

| Công việc hàng tháng |

|

| Công việc cuối kỳ kế toán |

|

3. Quy trình kế toán bán hàng trong doanh nghiệp

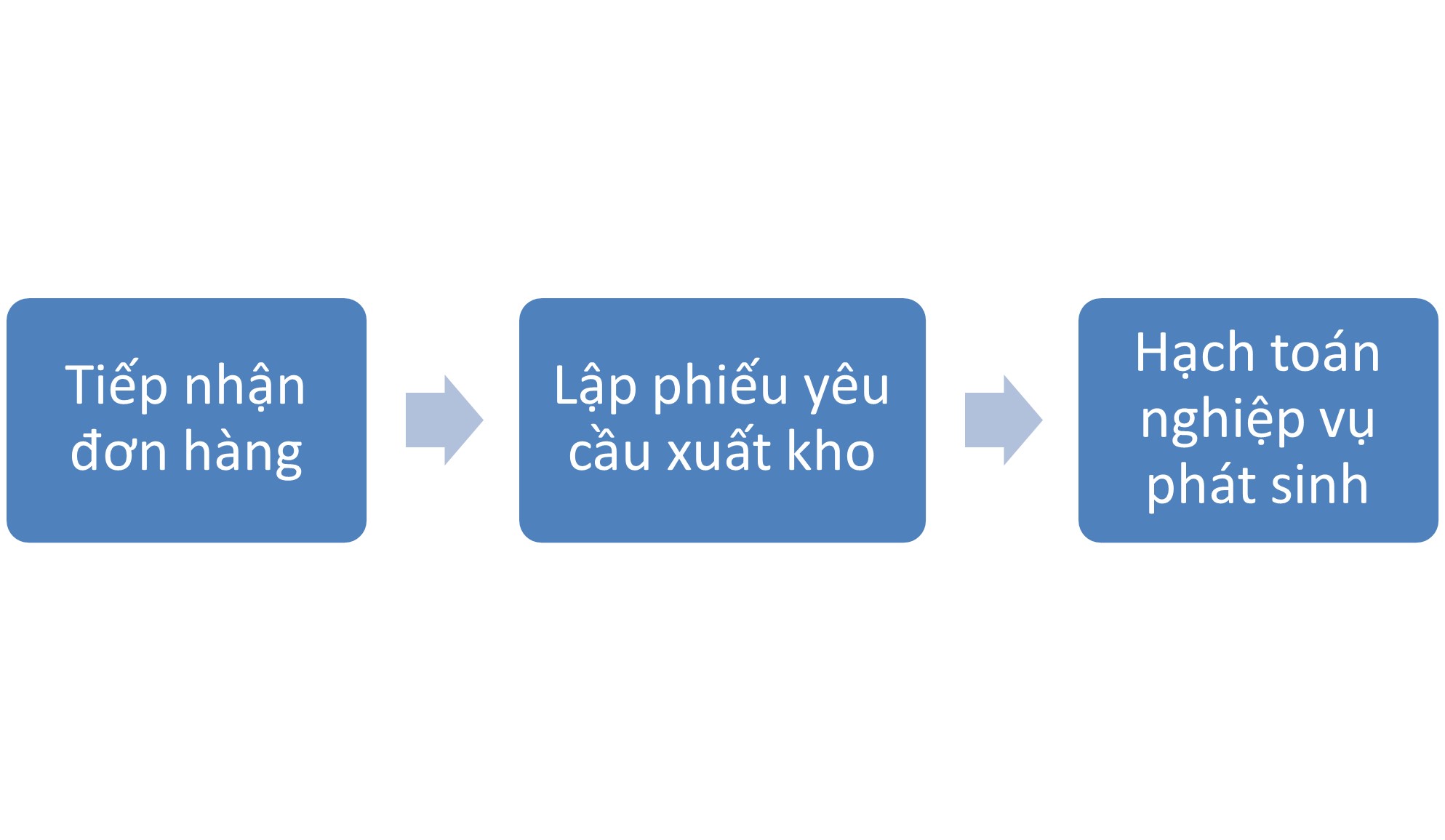

Quy trình của kế toán bán hàng trong doanh nghiệp được thực hiện qua các bước

cụ thể như sau:Tóm tắt quy trình kế toán bán hàng trong doanh nghiệp

- Bước 1: Kế toán bán hàng tiếp nhận đơn đặt hàng/hợp đồng từ nhân viên bán hàng hoặc từ phòng kinh doanh của doanh nghiệp.

- Bước 2: Trên cơ sở đơn đặt hàng, kế toán bán hàng kiểm tra lượng tồn kho của hàng hóa tại doanh nghiệp.

- Nếu số lượng hàng tồn kho không đáp ứng đủ nhu cầu của khách hàng, kế toán bán hàng phải thông báo lại cho bộ phận bán hàng để nhân viên bán hàng (hoặc phòng kinh doanh) tư vấn lại cho khách hàng hoặc hủy đơn hàng.

- Nếu số lượng hàng tồn kho đủ đáp ứng nhu cầu của khách hàng, kế toán bán hàng lập phiếu yêu cầu xuất kho và chuyển cho thủ kho để làm căn cứ cho thủ kho xuất hàng. Đồng thời, kế toán bán hàng lập hóa đơn, phiếu xuất kho và biên bản giao nhận hàng hóa gửi cho nhân viên bán hàng (hoặc phòng kinh doanh) để giao cho khách hàng.Bước 3: Kế toán bán hàng hạch toán nghiệp vụ bán hàng phát sinh vào sổ tổng hợp và sổ chi tiết có liên quan đến nghiệp vụ bán hàng này.

Lưu ý: Đối với các doanh nghiệp cung cấp dịch vụ, sau khi hoàn thành cung

cấp dịch vụ được khách hàng thanh toán hoặc chấp nhận thanh toán, kế toán

tiến hành lập hóa đơn cho dịch vụ vừa cung cấp. Đồng thời, căn cứ vào các

chứng từ có liên quan để hạch toán nghiệp vụ kinh tế phát sinh trên.

Thông tin tuyển dụng và Hướng dẫn

Thông tin tuyển dụng và Hướng dẫnAGS luôn mở rộng cánh cửa cho những ứng viên muốn thử thách bản thân trong lĩnh vực Kế toán - Kiểm toán - Ngôn ngữ Nhật - Pháp lý - Nhân sự. Xem chi tiết bài viết để biết thêm về Thông tin tuyển dụng tại AGS bạn nhé!

Nguồn: Tổng hợp

![[Vị trí] Tổng hợp tất cả vị trí tuyển dụng](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgBJKiSGLir4ak6ZBlzMDFcsmT2EBfMwL0-lo2QQs8OUOzETh01JoyYb9tC9dlxYBhnZqWZFqy0-Rtm6XLsyEgQMjT1QuQoP4Kx0yGHNRgTBu2GaYeZy7brBGYuwl3P7nIeVvpPSGd4voJaEKMi3OgnZztrccGUwciCtG_4C4KKNtNNe2an59Kk2bIFaoY/s72-c/1.%20Logo%20ch%C3%ADnh%20th%E1%BB%A9c%20AGS-VINA.COM%20(2).png "[Vị trí] Tổng hợp tất cả vị trí tuyển dụng")

")

")