1. Quy định chung về báo cáo kiểm toán Việt Nam

Theo khoản 12 điều 5 Luật Kiểm toán độc lập số 67/2011/QH12, ngày 29 tháng 3 năm 2011, Báo cáo kiểm toán là văn bản do kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam lập sau khi kết thúc việc kiểm toán, đưa ra ý kiến về báo cáo tài chính và những nội dung khác đã được kiểm toán theo hợp đồng kiểm toán.

- Theo điều 7 Luật Kiểm toán độc lập số 67/2011/QH12, ngày 29 tháng 3 năm 2011, giá trị của báo cáo kiểm toán được quy định:

- Báo cáo kiểm toán về báo cáo tài chính đánh giá tính trung thực và hợp lý của báo cáo tài chính, phù hợp với chuẩn mực kế toán, chế độ kế toán do cơ quan, tổ chức có thẩm quyền ban hành.

- Báo cáo kiểm toán tuân thủ đánh giá việc tuân thủ pháp luật, quy chế, quy định trong quản lý, sử dụng tiền, tài sản và các nguồn lực khác của đơn vị được kiểm toán.

- Báo cáo kiểm toán hoạt động đánh giá tính kinh tế, hiệu lực và hiệu quả trong quản lý, sử dụng tiền, tài sản và các nguồn lực khác của đơn vị được kiểm toán.

- Báo cáo kiểm toán được sử dụng để: a) Cổ đông, nhà đầu tư, bên tham gia liên doanh, liên kết, khách hàng và tổ chức, cá nhân khác có quyền lợi trực tiếp hoặc liên quan đến đơn vị được kiểm toán xử lý các quan hệ về quyền lợi và nghĩa vụ của các bên có liên quan; b) Cơ quan nhà nước quản lý điều hành theo chức năng, nhiệm vụ được giao; c) Đơn vị được kiểm toán phát hiện, xử lý và ngăn ngừa kịp thời sai sót, yếu kém trong hoạt động của đơn vị.

Nhìn chung, báo cáo kiểm toán đóng vai trò quan trọng trong kiểm toán, đặc biệt là kiểm toán báo cáo tài chính. Để đảm bảo tính thống nhất cho báo cáo kiểm toán, đảm bảo tính rõ ràng, dễ hiểu thì chuẩn mực hướng dẫn về báo cáo kiểm toán rất cần thiết. Chính vì vậy, ngày 06 tháng 12 năm 2012, Bộ Tài chính đã ban hành 37 chuẩn mực kiểm toán Việt Nam, trong đó có Chuẩn mực số 700- Hình thành ý kiến kiểm toán và báo cáo kiểm toán về báo cáo tài chính. Hệ thống chuẩn mực kiểm toán Việt Nam có tham khảo chuẩn mực kiểm toán quốc tế. Tuy nhiên, trong quá trình áp dụng, chuẩn mực kiểm toán quốc tế có thay đổi cho phù hợp với điều kiện phát triển. Vì vậy, cho đến thời điểm hiện tại, chuẩn mực kiểm toán VSA 700 có những điểm giống và khác so với ISA 700.

2. Điểm giống nhau giữa VSA 700 và ISA 700

Như đã nêu trên, khi ban hành chuẩn mực VSA 700, Việt Nam có tham khảo ISA 700, vì vậy về cơ bản sẽ có những điểm giống nhau trong quy định về nội dung trình bày trên báo cáo kiểm toán và các loại ý kiến kiểm toán, đó là:

Về nội dung, trên báo cáo kiểm toán theo VSA 700 và ISA 700 đều có những nội dung cơ bản là:

- Số hiệu và tiêu đề báo cáo kiểm toán

- Người nhận báo cáo kiểm toán

- Mở đầu của báo cáo kiểm toán

- Trách nhiệm của Ban Giám đốc đối với báo cáo tài chính

- Trách nhiệm của kiểm toán viên

- Ý kiến của kiểm toán viên

- Các trách nhiệm báo cáo khác

- Chữ ký của kiểm toán viên

- Ngày lập báo cáo kiểm toán

- Tên và địa chỉ doanh nghiệp kiểm toán

Về ý kiến kiểm toán theo VSA 700 và ISA 700 đều có những dạng ý kiến là:

- Ý kiến kiểm toán dạng chấp nhận toàn phần

- Ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần

Nhìn chung, qua quá trình nghiên cứu, Bộ Tài chính cũng đã đưa ra những quy định mang tính hướng dẫn giúp kiểm toán viên trong quá trình hình thành ý kiến kiểm toán và lập báo cáo kiểm toán báo cáo tài chính có sự tương đồng với quy định của quốc tế, nhằm tăng cường sự hợp tác quốc tế ngày càng sâu rộng. Nhưng sau đó, cùng với sự phát triển của thị trường, yêu cầu về tính minh bạch của thông tin ngày càng cao, do đó báo cáo kiểm toán cũng phải thay đổi để có thể đáp ứng điều này một cách tốt hơn, ISA 700 đã có thay đổi, VSA 700 chưa có sự thay đổi tương ứng nên đến thời điểm hiện tại thì vẫn còn có sự khác biệt cần nghiên cứu thêm.

3. Điểm khác nhau giữa VSA 700 và ISA 700

ISA 700 (bản sửa đổi) bắt đầu được áp dụng đối với các cuộc kiểm toán báo cáo tài chính cho kỳ kế toán kết thúc vào hoặc sau ngày 15 tháng 12 năm 2016 có một số khác biệt so với VSA 700 hiện tại của chúng ta, chi tiết như sau:

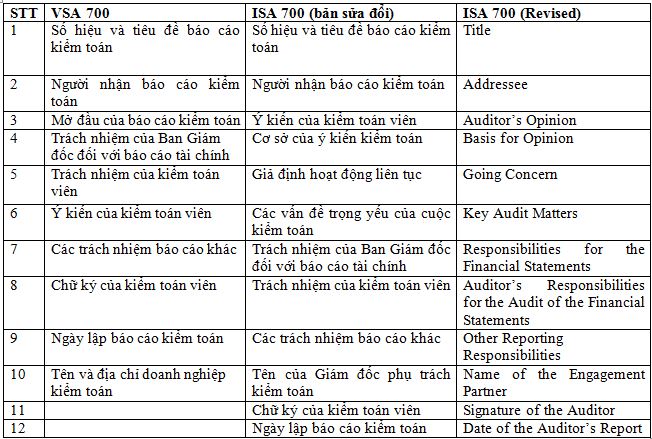

Về kết cấu, kết cấu của báo cáo kiểm toán theo thứ tự của từng chuẩn mực như sau:

Như vậy, về kết cấu, báo cáo có sự khác biệt rõ ràng, ở vị trí thứ 3, theo VSA 700 là đoạn mở đầu của báo cáo kiểm toán, nhưng theo ISA 700 là phần ý kiến kiểm toán, tiếp theo là đoạn cơ sở của ý kiến kiểm toán. ISA 700 đã nhấn mạnh đến phần ý kiến kiểm toán và nó đã được đưa lên trên thay vì để ở đoạn gần cuối như VSA 700.

Về nội dung:

Theo Bảng 1, nội dung của VSA 700 và ISA 700 cơ bản giống nhau, tuy nhiên, ISA 700 có thêm 2 nội dung lớn quan trọng. Một là có trình bày thêm về Giả định hoạt động liên tục; và hai là đối với khách hàng kiểm toán là công ty niêm yết, báo cáo kiểm toán phải có thêm tên của giám đốc phụ trách cuộc kiểm toán và các vấn đề trọng yếu của cuộc kiểm toán.

Giả định hoạt động liên tục: ISA 700 yêu cầu thực hiện theo ISA 570 (sửa đổi) như sau: Nếu báo cáo tài chính đã được lập theo giả định hoạt động liên tục nhưng xét đoán của kiểm toán viên, việc Ban giám đốc sử dụng giả định hoạt động trong việc lập và trình bày báo cáo tài chính không phù hợp, kiểm toán viên phải nêu ý kiến kiểm toán trái ngược. Nếu giả định hoạt động liên tục trong việc lập và trình bày báo cáo tài chính là phù hợp nhưng vẫn còn tồn tại sự không chắc chắn trọng yếu và Ban giám đốc đã thuyết minh các yếu tố không chắc chắn này trong báo cáo tài chính, kiểm toán viên đưa ra ý kiến chấp nhận toàn phần, nhưng phải có đoạn trình bày riêng về “Sự không chắc chắn trọng yếu về hoạt động liên tục” và lưu ý người đọc đến thuyết minh trình bày về các yếu tố gây nên sự không chắc chắn trọng yếu, đồng thời trình bày các sự kiện hay tình huống, cho thấy sự tồn tại của các yếu tố không chắc chắn trọng yếu và có thể gây ra nghi ngờ đáng kể về khả năng hoạt động liên tục của đơn vị được kiểm toán.

Các vấn đề trọng yếu của cuộc kiểm toán: ISA 700 yêu cầu thực hiện theo ISA 701. Theo ISA 701, các vấn đề trọng yếu của cuộc kiểm toán là “các vấn đề mà, theo xét đoán chuyên môn của kiểm toán viên có vai trò quan trọng đối với cuộc kiểm toán báo cáo tài chính cho năm hiện tại. Các vấn đề trọng yếu của cuộc kiểm toán được lựa chọn là một trong những vấn đề đã được trao đổi với Ban quản trị”.

Như vậy, kiểm toán viên phải xác định, từ các vấn đề đã trao đổi với Ban quản trị, những vấn đề mà kiểm toán viên cần lưu ý quan trọng khi thực hiện cuộc kiểm toán. Kết quả, trong báo cáo kiểm toán của công ty niêm yết phải trình bày đoạn “các vấn đề trọng yếu của cuộc kiểm toán” (nếu có). Nội dung trình bày trong báo cáo kiểm toán phải bao gồm tham chiếu đến (các) thuyết minh liên quan, nếu có, trong báo cáo tài chính; và đồng thời đề cập đến lý do tại sao vấn đề được coi là quan trọng nhất trong cuộc kiểm toán và do đó được xác định là một vấn đề kiểm toán trọng yếu, cách đánh giá vấn đề trong cuộc kiểm toán.

Thông tin khác

Thông tin tuyển dụng và hướng dẫn

Thông tin tuyển dụng và Hướng dẫn

Thông tin tuyển dụng và Hướng dẫnAGS luôn mở rộng cánh cửa cho những ứng viên muốn thử thách bản thân trong lĩnh vực Kế toán - Kiểm toán - Ngôn ngữ Nhật - Pháp lý - Nhân sự. Xem chi tiết bài viết để biết thêm về Thông tin tuyển dụng tại AGS bạn nhé!

.png)

Liên hệ dịch vụ

Liên hệ dịch vụCông ty Dịch vụ kế toán Nhật Bản. Cung cấp Dịch vụ tư vấn đầu tư, Kế toán - Thuế, Kiểm toán. Nếu bạn có bất kì yêu cầu nào, vui lòng liên hệ với chúng tôi. Công ty chúng tôi luôn tìm kiếm cơ hội được làm việc với công ty bạn.

Nguồn:https://tapchicongthuong.vn/bai-viet/so-sanh-chuan-muc-kiem-toan-viet-nam-vsa-so-700-ve-hinh-thanh-y-kien-kiem-toan-va-bao-cao-kiem-toan-ve-bao-cao-tai-chinh-voi-isa-700-80106.htm

![[Vị trí] Tổng hợp tất cả vị trí tuyển dụng](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgBJKiSGLir4ak6ZBlzMDFcsmT2EBfMwL0-lo2QQs8OUOzETh01JoyYb9tC9dlxYBhnZqWZFqy0-Rtm6XLsyEgQMjT1QuQoP4Kx0yGHNRgTBu2GaYeZy7brBGYuwl3P7nIeVvpPSGd4voJaEKMi3OgnZztrccGUwciCtG_4C4KKNtNNe2an59Kk2bIFaoY/s72-c/1.%20Logo%20ch%C3%ADnh%20th%E1%BB%A9c%20AGS-VINA.COM%20(2).png "[Vị trí] Tổng hợp tất cả vị trí tuyển dụng")