Trong quá trình quản lý, phân tích và đầu tư doanh nghiệp, việc hiểu và sử dụng đúng các chỉ số tài chính đóng vai trò đặc biệt quan trọng. Các chỉ số này không chỉ phản ánh tình hình sức khỏe tài chính hiện tại mà còn cho thấy khả năng thanh toán, hiệu quả sử dụng vốn, mức độ rủi ro và tiềm năng sinh lời của doanh nghiệp trong tương lai.

Bài viết này tổng hợp một cách có hệ thống các nhóm chỉ số tài chính cơ bản và quan trọng nhất, bao gồm khả năng thanh toán, cơ cấu vốn – tài sản, hiệu suất và hiệu quả hoạt động, phân phối lợi nhuận cũng như các chỉ số giá thị trường. Thông qua đó, người đọc có thể dễ dàng tiếp cận và áp dụng các chỉ số này vào việc đánh giá doanh nghiệp một cách toàn diện và thực tế.

Tại sao nên đầu tư chứng khoán

Trong thời đại ngày nay, việc đầu tư không chỉ giúp bạn bảo vệ tài sản trước lạm phát mà còn là cách để gia tăng thu nhập một cách hiệu quả. Trong số các kênh đầu tư phổ biến, chứng khoán được xem là một lựa chọn hấp dẫn nhờ vào tiềm năng lợi nhuận cao và khả năng tiếp cận dễ dàng. Vậy tại sao bạn nên đầu tư chứng khoán? Dưới đây là những lý do quan trọng mà bạn không nên bỏ qua.

1. Tăng trưởng tài sản vượt trội

So với các hình thức đầu tư truyền thống như gửi tiết kiệm hay mua vàng, chứng khoán có khả năng mang lại mức lợi nhuận cao hơn trong dài hạn. Thống kê cho thấy, thị trường chứng khoán thường có xu hướng tăng trưởng theo thời gian, giúp nhà đầu tư hưởng lợi từ sự phát triển của doanh nghiệp và nền kinh tế.

2. Đa dạng hóa danh mục đầu tư

Đầu tư chứng khoán giúp bạn dễ dàng đa dạng hóa danh mục để giảm thiểu rủi ro. Bạn có thể đầu tư vào nhiều ngành nghề khác nhau như công nghệ, tài chính, y tế, bất động sản... để tránh tình trạng "bỏ tất cả trứng vào một giỏ". Điều này giúp bạn duy trì sự ổn định ngay cả khi một số lĩnh vực gặp khó khăn.

3. Dễ dàng tiếp cận và linh hoạt

Chứng khoán là một trong những kênh đầu tư dễ tiếp cận nhất hiện nay. Chỉ với một chiếc điện thoại hoặc máy tính có kết nối internet, bạn đã có thể mở tài khoản chứng khoán và bắt đầu giao dịch. Hơn nữa, chứng khoán có tính thanh khoản cao, cho phép bạn mua bán nhanh chóng mà không cần chờ đợi quá lâu như bất động sản.

4. Kiếm tiền thụ động từ cổ tức

Ngoài lợi nhuận từ chênh lệch giá cổ phiếu, nhà đầu tư còn có thể nhận cổ tức từ các doanh nghiệp làm ăn tốt. Đây là nguồn thu nhập thụ động giúp bạn có thêm dòng tiền ngay cả khi không thực hiện giao dịch.

5. Chống lại lạm phát

Lạm phát làm giảm giá trị của tiền mặt theo thời gian. Nếu chỉ giữ tiền trong tài khoản ngân hàng, bạn có thể bị mất giá trị tài sản. Tuy nhiên, khi đầu tư vào chứng khoán, tài sản của bạn có thể tăng trưởng theo mức lạm phát, thậm chí vượt xa nếu chọn đúng doanh nghiệp tiềm năng.

6. Cơ hội tham gia vào các doanh nghiệp lớn

Đầu tư chứng khoán cho phép bạn trở thành cổ đông của các công ty hàng đầu mà không cần số vốn quá lớn. Chỉ với một số tiền nhỏ, bạn đã có thể sở hữu cổ phần của những doanh nghiệp có tiềm năng tăng trưởng mạnh mẽ.

7. Phát triển tư duy tài chính

Thị trường chứng khoán giúp bạn rèn luyện khả năng phân tích, quản lý tài chính và lập chiến lược đầu tư. Khi tham gia thị trường, bạn sẽ học cách đánh giá doanh nghiệp, đọc báo cáo tài chính và hiểu rõ hơn về cách vận hành của nền kinh tế.

I. Nhóm chỉ số khả năng thanh toán

1. Hệ số khả năng thanh toán hiện hành

Hệ số này phản ánh khả năng chuyển đổi tài sản thành tiền để thanh toán cho

các khoản nợ ngắn hạn, hay thể hiện mức độ đảm bảo thanh toán các khoản nợ

ngắn hạn của doanh nghiệp.

Thông thường, hệ số này thấp (đặc biệt là khi < 1) thể hiện khả năng trả nợ

của doanh nghiệp là yếu, là dấu hiệu báo hiệu khó khăn tiềm ẩn về tài chính mà

doanh nghiệp có thể gặp phải.

Hệ số này cao cho thấy doanh nghiệp có khả năng chi trả cho các khoản nợ đến

hạn. Tuy vậy, trong một số trường hợp, hệ số này quá cao chưa chắc đã tốt, để

đánh giá chính xác hơn, cần xem xét thêm tình hình của doanh nghiệp.

Hệ số khả năng thanh toán hiện hành thường được so sánh với hệ số trung bình

ngành.

2. Hệ số khả năng thanh toán nhanh

Hệ số này đánh giá chặt chẽ hơn khả năng thanh toán của doanh nghiệp.

Hệ số cho biết: khả năng thanh toán nợ ngắn hạn của doanh nghiệp mà không cần

phải thanh lý khẩn cấp hàng tồn kho (do: hàng tồn kho là tài sản có tính thanh

khoản thấp hơn).

3. Hệ số khả năng thanh toán tức thời

Hệ số này hữu ích để đánh giá khả năng thanh toán của doanh nghiệp trong giai

đoạn nền kinh tế gặp khủng hoảng, khi mà hàng tồn kho không tiệu thụ được,

cũng như các khoản nợ phải thu khó thu hồi.

4. Hệ số khả năng thanh toán lãi vay

Hệ số cho biết khả năng thanh toán lãi vay của doanh nghiệp.

Một doanh nghiệp vay nợ nhiều, nhưng kinh doanh không hiệu quả, mức sinh lời

của đồng vốn thấp (hoặc thua lỗ) thì khó có thể đảm bảo thanh toán tiền lãi

vay đúng hạn.

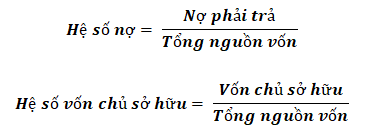

II. Nhóm chỉ số phản ánh cơ cấu nguồn vốn và cơ cấu tài sản

1. Hệ số cơ cấu nguồn vốn

Hệ số cơ cấu nguồn vốn có ý nghĩa quan trọng:

-

Đối với nhà quản lý doanh nghiệp: Hệ số nợ cho thấy mức độ độc lập

về tài chính, mức độ sử dụng đòn bẩy tài chính hay rủi ro tài chính mà

doanh nghiệp có thể gặp phải. Từ đó, giúp đưa các quyết định, điều chỉnh

về chính sách tài chính phù hợp.

-

Đối với chủ nợ: Thông qua hệ số nợ, chủ nợ sẽ xem xét được mức độ

an toàn của khoản cho vay, từ đó đưa ra quyết định cho vay hay thu hồi nợ.

-

Đối với nhà đầu tư: Đánh giá mức độ rủi ro khi đầu tư vào doanh

nghiệp, từ đó đưa ra quyết định đầu tư.

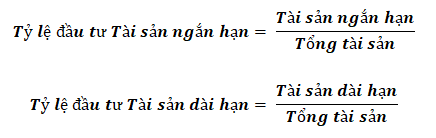

2. Hệ số cơ cấu tài sản

Hệ số này phản ánh mức độ đầu tư vào các loại tài sản, từ đó đánh giá mức độ

hợp lý của việc đầu tư tài sản trong doanh nghiệp.

III. Nhóm chỉ số hiệu suất hoạt động

Nhóm chỉ số này được sử dụng để đánh giá năng lực quản lý, sử dụng tài sản

hiện có trong doanh nghiệp.

1. Số vòng quay hàng tồn kho

Hệ số này phản ánh: 1 đồng vốn hàng tồn kho quay được bao nhiêu vòng

trong một kỳ?

Số vòng quay hàng tồn kho phụ thuộc rất lớn vào đặc điểm của ngành kinh doanh,

chính sách tồn kho của doanh nghiệp.

Thông thường, số vòng quay hàng tồn kho lớn hơn so với các doanh nghiệp cùng

ngành thể hiện: việc tổ chức, quản lý dự trữ của doanh nghiệp là tốt, doanh

nghiệp rút ngắn được chu kỳ kinh doanh, giảm lượng vốn bỏ vào hàng tồn kho.

Nếu số vòng quay hàng tồn kho thấp, thể hiện: doanh nghiệp có thể dự trữ vật

tư quá mức, dẫn đến ứ đọng hàng tồn kho hoặc tình hình tiêu thụ sản phẩm chậm.

Từ số vòng quay hàng tồn kho, ta tính được số ngày trung bình thực hiện 1 vòng

quay hàng tồn kho:

2. Số vòng quay nợ phải thu

Hệ số này phản ánh: trong kỳ, nợ phải thu luân chuyển được bao nhiêu

vòng? Phản ánh tốc độ thu hồi công nợ của doanh nghiệp.

Kỳ thu tiền bình quân phản ánh: kể từ lúc xuất giao hàng đến khi thu

được tiền bán hàng thì mất bao lâu?

Kỳ thu tiền bình quân của doanh nghiệp phụ thuộc vào chính sách bán chịu, việc

tổ chức thanh toán của doanh nghiệp.

3. Số vòng quay vốn lưu động

Chỉ tiêu này phản ánh: số vòng quay vốn lưu động trong một thời kỳ nhất

định, thường là 1 năm.

Vòng quay vốn lưu động càng lớn, thể hiện hiệu suất sử dụng vốn lưu động càng

cao.

Chỉ tiêu này phản ánh: để thực hiện 1 vòng quay vốn lưu đồng, cần bao

nhiêu thời gian?

Kỳ luân chuyển càng ngắn thì vốn lưu động luân chuyển càng nhanh và ngược lại.

4. Hiệu suất sử dụng vốn cố định

Chỉ tiêu này cho phép đánh giá mức độ sử dụng vốn cố định trong kỳ của doanh

nghiệp.

Chỉ tiêu này cho phép đánh giá mức độ sử dụng tài sản cố định trong kỳ của

doanh nghiệp.

5. Vòng quay tài sản (Vòng quay toàn bộ vốn)

Chỉ tiêu phản ánh: hiệu suất sử dụng tài sản hiện có của doanh

nghiệp.

Hệ số này chịu ảnh hưởng đặc điểm kinh doanh, chiến lược kinh doanh và trình

độ quản lý, sử dụng tài sản của doanh nghiệp.

IV. Nhóm chỉ số hiệu quả hoạt động

1. Tỷ suất lợi nhuận sau thuế trên doanh thu

Chỉ số này thể hiện: tạo ra 1 đồng doanh thu thuần thì doanh nghiệp thu

về bao nhiêu đồng lợi nhuận sau thuế?

Tỷ suất lợi nhuận này phụ thuộc vào đặc điểm kinh tế kỹ thuật của ngành kinh

doanh, chiến lược cạnh tranh của doanh nghiệp.

2. Tỷ suất sinh lời kinh tế của tài sản

Chỉ tiêu phản ánh: khả năng sinh lời của tài sản, không tính đến

nguồn gốc hình thành lên tài sản và thuế thu nhập doanh nghiệp.

Chỉ tiêu này có tác dụng rất lớn trong việc đánh giá mối quan hệ giữa lãi suất

vay vốn, việc sử dụng vốn vay tác động như thế nào đến tỷ suất sinh lời của

doanh nghiệp.

3. Tỷ suất lợi nhuận sau thuế trên tổng tài sản

Hệ số này phản ánh: 1 đồng tài sản tạo ra bao nhiêu đồng LNST?

4. Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu

Đây là một chỉ tiêu được các nhà đầu tư quan tâm.

Hệ số này thể hiện: mức LNST thu được trên mỗi 1 đồng vốn chủ bỏ ra

trong kỳ.

Chỉ số này phản ánh tổng hợp các khía cạnh về trình độ quản trị tài chính,

trình độ quản trị chi phí, trình độ quản trị tài sản, trình độ quản trị nguồn

vốn của doanh nghiêp.

5. Thu nhập một cổ phần thường

Chỉ tiêu phản ánh: 1 cổ phần thường trong năm thu được bao nhiêu đồng

lợi nhuận sau thuế?

V. Nhóm chỉ số phân phối lợi nhuận

1. Cổ tức một cổ phần thường

Ý nghĩa: 1 cổ phần thường nhận được bao nhiêu đồng cổ tức trong năm?

2. Hệ số chi trả cổ tức

Ý nghĩa: Doanh nghiệp dành ra bao nhiêu phần trăm (%) thu nhập để trả

cổ tức cho cổ đông?

3. Tỷ suất cổ tức

Ý nghĩa: nhà đầu tư bỏ ra 1 đồng đầu tư vào cổ phiếu trên thị trường,

thì có thể thu về bao nhiêu cổ tức.

VI. Nhóm chỉ số giá thị trường

1. Hệ số giá trên thu nhập

Ý nghĩa: Nhà đầu tư hay thị trường sẵn sàng trả bao nhiêu để đổi lấy 1

đồng thu nhập hiện tại của doanh nghiệp?

2. Hệ số giá trị thị trường trên giá trị sổ sách

Ý nghĩa: Phản ánh mối quan hệ giữa giá trị thị trường và giá trị sổ

sách một cổ phần của doanh nghiệp.

Các chỉ số tài chính là công cụ không thể thiếu trong việc phân tích và đánh giá doanh nghiệp, dù bạn là nhà quản lý, nhà đầu tư hay đơn vị cho vay. Việc xem xét từng chỉ số riêng lẻ là cần thiết, nhưng quan trọng hơn là phải phân tích chúng một cách tổng hợp, so sánh theo thời gian và đối chiếu với mức trung bình ngành để đưa ra nhận định chính xác.

Khi được sử dụng đúng cách, các chỉ số tài chính sẽ giúp doanh nghiệp nhận diện sớm rủi ro, cải thiện hiệu quả quản trị và hỗ trợ nhà đầu tư đưa ra quyết định đầu tư hợp lý, hạn chế rủi ro và hướng tới tăng trưởng bền vững trong dài hạn.

Nguồn:https://govalue.vn/chi-so-tai-chinh/