Bảng cân đối kế toán

Bảng cân đối kế toán là một trong những thành phần không thể thiếu của bộ báo cáo tài chính trong doanh nghiệp, cùng với báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính.

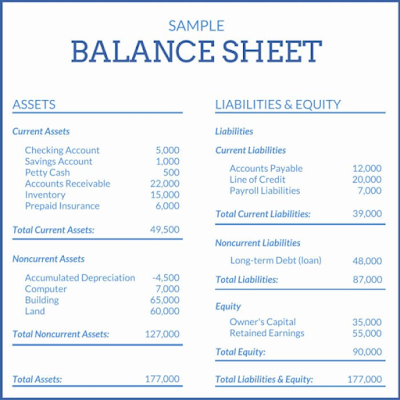

1. Bảng cân đối kế toán (BCĐKT) là gì?

Căn cứ theo Mục 1.1, Khoản 1, Điều 112, Thông tư 200/2014/TT-BTC, bảng cân đối kế toán là Báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản trong doanh nghiệp tính tại một thời điểm nhất định.

Số liệu trên BCĐKT cho biết toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó.

2. Cấu trúc của bảng cân đối kế toán

BCĐKT được chia thành 2 phần “Tài sản” và phần “Nguồn vốn”. Tính chất cơ bản của BCĐKT là tính cân đối giữa tài sản và nguồn vốn: Tổng tài sản = Tổng nguồn vốn

2.1. Phần tài sản

Tài sản là bất cứ thứ gì có giá trị và có khả năng chuyển đổi thành tiền mặt. Dựa trên tính thanh khoản – là khả năng chuyển đổi thành tiền của một tài sản, tài sản được chia thành hai loại:

- Tài sản ngắn hạn: Bao gồm các tài sản có khả năng chuyển đổi nhanh chóng thành tiền, có thể bán hoặc sử dụng trong vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường của doanh nghiệp. Chẳng hạn như: tiền và các khoản tương đương tiền, khoản đầu tư ngắn hạn, công nợ ngắn hạn, hàng tồn kho.

- Tài sản dài hạn: Bao gồm các tài sản mà dự kiến sẽ được sử dụng trong giai đoạn dài hạn (hơn 12 tháng) mà không dễ dàng chuyển đổi thành tiền mặt. Bao gồm: Các khoản phải thu dài hạn; Tài sản cố định; Đầu tư tài chính dài hạn; Bất động sản đầu tư;.....

2.2. Phần nguồn vốn

Nguồn vốn bao gồm hai thành phần chính là nợ phải trả và vốn chủ sở hữu:

- Nợ phải trả: Đại diện cho các khoản phải trả của công ty đến các bên thứ ba, được phân thành 2 loại dựa trên thời hạn thanh toán là nợ ngắn hạn (các khoản phải trả trong vòng một năm) và nợ dài hạn (các khoản phải trả sau hơn một năm).

- Vốn chủ sở hữu: Là số tiền chủ sở hữu đã đầu tư vào doanh nghiệp, bao gồm vốn cổ phần và lợi nhuận giữ lại.

3. Ý nghĩa của Bảng cân đối kế toán với doanh nghiệp

- Khả năng thanh khoản: Số tiền mặt và tài sản dễ chuyển đổi thành tiền mặt mà doanh nghiệp có để thực hiện các nghĩa vụ ngắn hạn

- Hiệu quả đầu tư của doanh nghiệp: Mức độ hiệu quả mà doanh nghiệp sử dụng tài sản của mình để tạo ra doanh thu và lợi nhuận

- Đòn bẩy tài chính: Mức độ rủi ro tài chính có thể gặp phải mà không gây nguy hiểm cho doanh nghiệp

- Lịch sử tài chính: Thông tin về dòng tiền và tình hình tài chính của doanh nghiệp tại một thời điểm nhất định

Nguồn:https://einvoice.vn/tin-tuc/bang-can-doi-ke-toan-la-gi-noi-dung-nguyen-tac-lap-bang-can-doi-ke-toanhttps://base.vn/blog/bang-can-doi-ke-toan/

.png)