6 Nhóm Chỉ Số Phân Tích Báo Cáo Tài Chính Doanh Nghiệp Cần Nắm Vững

Phân tích báo cáo tài chính không chỉ là việc đọc số liệu khô khan mà còn là

nghệ thuật giải mã sức khỏe doanh nghiệp. Trong bài viết này, AGS sẽ giúp bạn hiểu rõ 6

nhóm chỉ số tài chính quan trọng để ra quyết định kinh doanh và đầu tư hiệu quả

hơn.

Thông tin tuyển dụng và Hướng dẫn

Thông tin tuyển dụng và Hướng dẫn

AGS luôn mở rộng cánh cửa cho những ứng viên muốn thử thách bản thân trong lĩnh vực Kế toán - Kiểm toán - Ngôn ngữ Nhật - Pháp lý - Nhân sự. Xem chi tiết bài viết để biết thêm về Thông tin tuyển dụng tại AGS bạn nhé!

1. 6 nhóm chỉ số phân tích báo cáo tài chính cơ bản trong doanh nghiệp

Chỉ số phân tích báo cáo tài chính là các thước đo số học được tạo ra từ thông

tin tài chính của doanh nghiệp, nhằm cung cấp các đánh giá quan trọng về hiệu

suất kinh doanh, độ an toàn tài chính, và khả năng sinh lời… Các chỉ số này

giúp đánh giá hiệu quả của hoạt động kinh doanh, mức độ rủi ro và sức mạnh tài

chính của doanh nghiệp. Đồng thời, 6 nhóm chỉ số là công cụ không thể thiếu

trong tay các nhà quản trị, nhà đầu tư và các bên liên quan để đánh giá, so

sánh… từ đó đưa ra các quyết định tài chính và chiến lược.

Chỉ số phân tích báo cáo tài chính thường được chia thành 6 nhóm chủ yếu như

sau:

- Nhóm chỉ số phản ánh cơ cấu nguồn vốn và cơ cấu tài sản: Cung cấp thông tin quan trọng về cấu trúc tài chính, kiểm tra tính cân đối trong cơ cấu nguồn vốn của doanh nghiệp.

- Nhóm chỉ số phản ánh khả năng thanh toán: Kiểm tra khả năng của doanh nghiệp trong việc đối mặt và thanh toán các khoản nợ hoặc nghĩa vụ tài chính trong các khoảng thời gian khác nhau.

- Nhóm chỉ số hiệu suất hoạt động: Tập trung vào việc đánh giá hiệu quả trong việc sử dụng tài nguyên và quản lý hoạt động của doanh nghiệp. Giúp nhà quản trị đánh giá hiệu suất hoạt động, từ đó đưa ra các quyết định cải tiến và tối ưu hóa hoạt động.

- Nhóm chỉ số hiệu quả hoạt động: Đo lường khả năng sinh lời của tài sản và vốn chủ sở hữu.

- Nhóm chỉ số phân phối lợi nhuận Đánh giá mức độ phân phối lợi nhuận so với thu nhập mà công ty tạo ra cho cổ đông (mức độ hưởng lợi của nhà đầu tư).

-

Nhóm chỉ số giá thị trường: Phản ánh giá trị thị trường của cổ phiếu

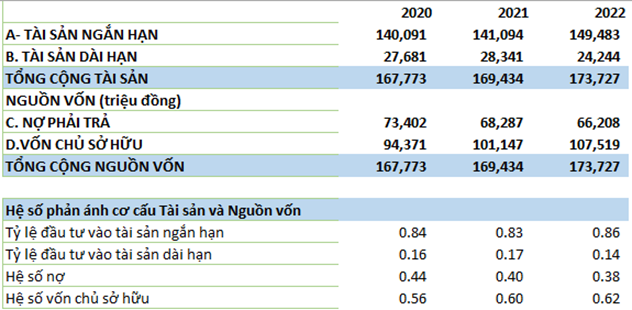

2. Nhóm chỉ số phản ánh cơ cấu nguồn vốn và cơ cấu tài sản

Hệ số nợ = Tổng nợ/ Tổng nguồn vốn

Hệ số nợ giúp nhà quản trị, nhà đầu tư, chủ nợ… đánh giá mức độ phụ thuộc

vào nợ hay mức độ sử dụng đòn bẩy tài chính của doanh nghiệp. Hệ số cao có

thể là nguy cơ tài chính đối với doanh nghiệp.

- Đối với nhà quản trị: hệ số nợ cho thấy mức độ độc lập về tài chính của doanh nghiệp hay rủi ro tài chính mà doanh nghiệp có thể gặp phải từ đó đưa ra các quyết định, điều chỉnh về chính sách tài chính phù hợp.

- Đối với chủ nợ (ngân hàng, nhà cung cấp…): thông qua hệ số nợ, chủ nợ sẽ xem xét mức độ an toàn của những khoản cho vay từ đó đưa ra các quyết định cho vay hay thu hồi nợ.

- Đối với nhà đầu tư: Đánh giá mức độ rủi ro khi đầu tư vào doanh nghiệp từ đó đưa ra các quyết định đầu tư.

Hệ số vốn chủ sở hữu = Tổng vốn chủ sở hữu/Tổng nguồn vốn

Hệ số này đo lường phần vốn được cung cấp bởi các chủ sở hữu, phản ánh mức

độ “sức khỏe” tài chính và độ độc lập của doanh nghiệp.

Tỷ lệ đầu tư vào tài sản ngắn hạn = Tài sản ngắn hạn/Tổng tài sản

Tỷ lệ đầu tư vào tài sản ngắn hạn đo lường mức độ doanh nghiệp đầu tư vào

tài sản ngắn hạn.

Tỷ lệ đầu tư vào tài sản dài hạn = Tài sản dài hạn/Tổng tài sản

Tỷ lệ đầu tư vào tài sản dài hạn cho biết mức độ đầu tư vào tài sản dài hạn,

phản ánh chiến lược tăng trưởng và đầu tư dài hạn của doanh nghiệp.

Theo chiều dọc, các chỉ số này thể hiện cơ cấu các hạng mục của Bảng Cân đối

kế toán. Theo chiều ngang các hệ số này thể sự biến động của các chỉ số qua

các quý/năm (kỳ báo cáo).

3. Nhóm chỉ số phản ánh khả năng thanh toán

Khả năng thanh toán hiện thời = Tổng tài sản ngắn hạn/Tổng nợ ngắn hạn

Hệ số này phản ánh khả năng chuyển đổi tài sản thành tiền để thanh toán cho

các khoản nợ ngắn hạn, thể hiện mức độ đảm bảo thanh toán các khoản nợ ngắn

hạn của doanh nghiệp.

Hệ số khả năng thanh toán hiện hành thường được so sánh với hệ số trung bình

ngành.

Khả năng thanh toán nhanh = (Tổng tài sản ngắn hạn – Hàng tồn kho)/Tổng nợ

ngắn hạn

Hệ số khả năng thanh toán nhanh cho biết khả năng thanh toán nợ ngắn hạn của

doanh nghiệp mà không cần phải thanh lý hàng tồn kho.

Khả năng thanh toán tức thời = Tiền và tương đương tiền/Tổng nợ ngắn hạn

Hệ số này để đánh giá khả năng thanh toán của doanh nghiệp trong những giai

đoạn khủng hoảng của nền kinh tế hoặc của doanh nghiệp khi hàng tồn kho

không tiêu thụ được, các khoản nợ phải thu khó thu hồi.

Khả năng thanh toán lãi vay = Lợi nhuận trước thuế và lãi vay (EBIT)/Lãi vay

phải trả

Hệ số cho biết khả năng thanh toán lãi vay của doanh nghiệp. Các chủ nợ thường

sử dụng chỉ số này (số thực tế đã phát sinh và ước tính) để xem xét khoản cho

vay với doanh nghiệp.

4. Nhóm chỉ số hiệu suất hoạt động

Nhóm chỉ số này được sử dụng để đánh giá năng lực quản lý, sử dụng tài

nguyên, tài sản hiện có trong doanh nghiệp.

Vòng quay hàng tồn kho = Giá vốn hàng bán/Hàng tồn kho bình quân

Chỉ số “Vòng quay hàng tồn kho” đo lường tốc độ mà doanh nghiệp có thể bán

và thay thế hàng tồn kho trong một khoảng thời gian nhất định, thường là một

năm tài chính.

Số vòng quay hàng tồn kho phụ thuộc rất lớn vào đặc điểm của ngành kinh

doanh, chính sách tồn kho của doanh nghiệp. Chỉ số này giúp các nhà quản lý

cân nhắc về việc đặt hàng và cấu trúc tồn kho.

Số ngày 1 vòng quay hàng tồn kho = 360/Vòng quay hàng tồn kho

Chỉ số này thường được các nhà quản trị sử dụng đặc biệt trong các ngành

công nghiệp bán lẻ, sản xuất, phân phối. Chỉ số này giúp nhà quản trị hiểu

được việc có nên điều chỉnh các chiến lược vận hành, chẳng hạn như chiến

lược mua sắm hoặc giảm giá…

Vòng quay các khoản phải thu = Doanh thu bán hàng (có thuế)/Các khoản phải

thu bình quân

Chỉ số “Vòng quay các khoản phải thu” đánh giá tốc độ mà doanh nghiệp thu

được tiền từ khách hàng (tốc độ thu hồi công nợ của doanh nghiệp).

Kỳ thu tiền bình quân = 360/Vòng quay các khoản phải thu

5. Nhóm chỉ số hiệu quả hoạt động

Nhóm chỉ số hiệu quả hoạt động không chỉ giúp doanh nghiệp đánh giá hiệu quả

trong việc quản lý và sử dụng tài nguyên, mà còn có thể được sử dụng để đánh

giá khả năng sinh lời của tài sản và vốn chủ sở hữu. Các chỉ số quan trọng bao

gồm:

Tỷ suất lợi nhuận sau thuế trên doanh thu = Lợi nhuận sau thuế/Doanh thu

thuần

ROS là chỉ tiêu tài chính phản ánh hiệu quả hoạt động sản xuất kinh doanh

của doanh nghiệp liên quan đến công tác quản trị doanh thu, chi phí. Doanh

nghiệp có ROS càng lớn, càng chứng tỏ doanh nghiệp đang hoạt động tốt, khả

năng sinh lời cao.

Tỷ suất sinh lời kinh tế của Tài sản = Lợi nhuận trước lãi vay và và thuế/

Tổng tài sản

Hoặc ROA = Lợi nhuận sau thuế/Tổng tài sản

Tỷ suất sinh lời kinh tế của tài sản (ROA) là một chỉ tiêu tài chính tổng

hợp phản ánh khả năng sinh lời của một doanh nghiệp trong mối quan hệ với

tổng tài sản của nó.

Tỷ suất sinh lời trên vốn chủ sở hữu = Lợi nhuận sau thuế/Vốn chủ sở hữu

bình quân

Chỉ số ROE (Return On Equity) hay lợi nhuận trên vốn chủ sở hữu là chỉ số đo

lường mức độ hiệu quả của việc sử dụng vốn chủ sở hữu của doanh nghiệp.

6. Nhóm chỉ số phân phối lợi nhuận

Nhóm chỉ số phân phối lợi nhuận có ý nghĩa quan trọng trong việc đánh giá

khả năng của doanh nghiệp phân phối lợi nhuận đến cổ đông. Dưới đây là các

chỉ số trong nhóm này:

- Tỷ suất sinh lời vốn cổ phần thường = LNST thuộc về cổ đông thường/ Vốn cổ phần thường

- Thu nhập một cổ phần thường EPS = (LNST – Cổ tức ưu đãi)/Số cổ phần thường đang lưu hành

- Cổ tức một cổ phần thường (DPS) = LNST dành trả cho cổ đông thường/Số cổ phần thường đang lưu hành

- Hệ số chi trả cổ tức = Cổ tức một cổ phần thường/Thu nhập một cổ phần thường

7. Nhóm chỉ số giá trị thị trường

- Tỷ suất cổ tức = Cổ tức một cổ phần thường/Giá trị thị trường một cổ phần thường

- Hệ số giá trị thu nhập (P/E) = Giá trị thị trường 1 cổ phần thường/Thu nhập một cổ phần thường

- Hệ số giá trị thị trường trên giá trị sổ sách = Giá trị thị trường 1 cổ phần thường/Giá trị sổ sách 1 cổ phần thường

Nhóm chỉ số này thường được sử dụng bởi các nhà quản trị, nhà đầu tư để định

hình chiến lược và quyết định đầu tư.

Kết luận

Nắm vững các nhóm chỉ số phân tích tài chính giúp doanh nghiệp xác định rõ

hiện trạng tài chính, phát hiện rủi ro và nâng cao hiệu quả hoạt động. Đây

là công cụ hỗ trợ đắc lực cho các quyết định chiến lược, đầu tư và tài

chính dài hạn. Hãy sử dụng chúng thường xuyên và kết hợp với phân tích so

sánh theo thời gian và ngành để đạt hiệu quả tối ưu.

Thông tin khác

Thông tin tuyển dụng và hướng dẫn

Thông tin tuyển dụng và Hướng dẫnAGS luôn mở rộng cánh cửa cho những ứng viên muốn thử thách bản thân trong lĩnh vực Kế toán - Kiểm toán - Ngôn ngữ Nhật - Pháp lý - Nhân sự. Xem chi tiết bài viết để biết thêm về Thông tin tuyển dụng tại AGS bạn nhé!

.png)

Nguồn: https://amis.misa.vn/114679/cac-nhom-chi-so-chinh-phan-tich-bao-cao-tai-chinh-trong-doanh-nghiep/