NPV Là Gì? Ưu, Nhược Điểm Và Công Thức Tính NPV

I. NPV (Net Present Value) là gì?

NPV (Net Present Value) hay giá trị hiện tại thuần. Đây là thuật ngữ trong

ngành tài chính dùng để chỉ sự chênh lệch của những dòng thu thực tế của một

dự án nào đó. Hiểu đơn giản, giá trị dòng tiền trong tương lai của một dự án

sẽ được quy về giá trị của dòng tiền tại thời điểm hiện tại.

Người ta thường sử dụng cách tính NPV trong phân bổ nguồn vốn, xây dựng một kế

hoạch đầu tư của thể. Nhằm tính toán lợi nhuận sẽ thu từ một dự án hoặc khoản

đầu tư bất kỳ nào đó.

Cách tính NPV xây dựng dựa trên ý tưởng giá trị của nguồn vốn đầu tư hiện tại

luôn cao hơn giá trị tiền trong tương lai. Vì giá trị lạm phát, lợi nhuận từ

các nguồn thu khác cần thực hiện ở một khoảng thời gian nhất định. Nói cho dễ

hiểu thì một đồng chúng ta kiếm được ở ngày mai luôn thấp hơn giá trị một đồng

kiếm được ở ngày hôm nay.

Để xem liệu khoản đầu tư thu được lợi nhuận hay không, nhà đầu tư tổng hợp các

dòng tiền. Do giá trị thời gian của tiền, mỗi dòng tiền có giá trị nhất định

tại mỗi thời điểm. Vì vậy, để tổng hợp các dòng tiền vào và ra, mỗi dòng tiền

phải được chiết khấu về một điểm chung trong thời gian.

Chỉ số NPV – Giá trị hiện tại ròng được dùng để thực hiện việc đó. Giá trị

hiện tại ròng (NPV) là giá trị của các dòng tiền dự kiến, được chiết khấu cho

đến hiện tại. NPV được sử dụng trong việc lập ngân sách vốn và lập kế hoạch

đầu tư. Từ đó phân tích khả năng sinh lời của một khoản đầu tư hoặc dự án dự

kiến.

II. Công thức tính NPV chính xác nhất

Khi đã hiểu rõ NPV là gì, bạn cũng nên tìm hiểu công thức tính giá trị thuần

NPV. Ta có công thức tính NPV tại một thời điểm như sau:

Trong đó:

- i : tỷ lệ chiết khấu

- t : thời gian được tính (thường là năm)

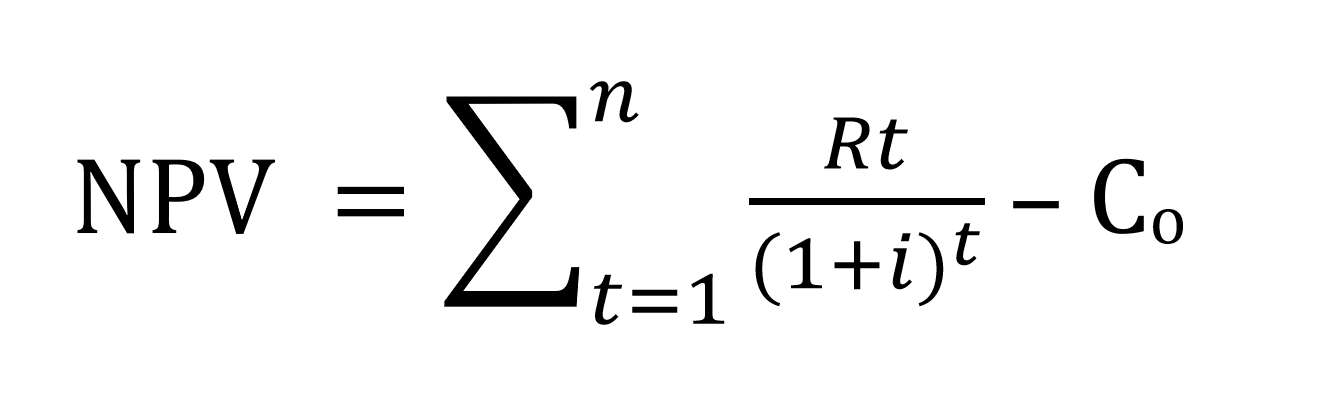

Khi dòng tiền ròng không đồng đều, tức là dòng tiền ròng thay đổi giữa các

thời kỳ. Ta có công thức:

Trong đó:

- Rt : dòng tiền vào tại thời điểm t

- i : tỷ lệ chiết khấu

- Co : Chi phí đầu tư ban đầu

- t : thời gian được tính (thường là năm)

III. Ý nghĩa của NPV khi đánh giá sự thành công của một dự án

Dựa vào kết quả NPV, bạn sẽ phần nào đánh giá tương quan sự thành công hay

thất bại của một dự án trong tương lai. Cụ thể:

- NPV > 0, đây là chỉ số lý tưởng thể hiện rằng lợi nhuận do dự án hoặc khoản đầu tư của bạn đang cao hơn so với chi phí ban đầu bỏ ra. Điều này có nghĩa là dự án khả thi, nhà đầu tư có thể thực hiện.

- NPV < 0, tức là tỷ suất lợi nhuận mà dự án mang lại nhỏ hơn so với tỷ lệ chiết khấu của nó. Điều này không có nghĩa là dự án thua lỗ, nó cũng có thể tạo ra thu nhập ròng hay lợi nhuận kế toán. Tuy nhiên, vì tỷ suất lợi nhuận tạo ra nhỏ hơn so với tỷ lệ chiết khấu nên nó được xem là không có giá trị.

- NPV = 0, điều này thể hiện rằng dự án hay khoản đầu tư của bạn không lãi nhưng cũng không lỗ, tức là hòa vốn.

Từ công thức tính trên bạn có thể thấy rằng, giá trị của NPV phụ thuộc rất lớn

vào mức lãi suất chiếu khâu của từng dự án. Trong đó mức lãi suất này lại thay

đổi tùy vào từng dự án của các doanh nghiệp. Bên phía đầu tư không thể áp dụng

cách tính chủ quan cho lãi suất chiết khấu.

Sẽ không tồn tại một giá trị lãi suất chiết khấu chung cho tất cả các doanh nghiệp hoặc dự án bất kỳ. Bởi mức tính toán lãi suất cần dựa vào nhiều yếu tố từ thực tế thị trường

IV. Đánh giá Ưu và nhược điểm của chỉ số NPV

1. Ưu điểm

a. Dễ sử dụng

Chỉ số NPV là một cách nhà đầu tư xác định mức độ hấp dẫn của một khoản đầu tư

tiềm năng. Vì nó về cơ bản xác định giá trị hiện tại của khoản lãi hoặc lỗ của

một khoản đầu tư, nên nó rất dễ hiểu và là một công cụ ra quyết định tuyệt

vời.

b. Dễ so sánh

NPV cho phép so sánh các khoản đầu tư tiềm năng dễ dàng. Miễn là NPV của các

phương án được tính tại cùng một thời điểm, nhà đầu tư có thể so sánh tính khả

thi của mỗi phương án. Khi có được chỉ số NPV của nhiều phương án, nhà đầu tư

sẽ chỉ cần chọn phương án có NPV cao nhất vì nó sẽ cung cấp nhiều giá trị nhất

cho công ty.

Nếu không có phương án nào có NPV dương, nhà đầu tư sẽ không chọn phương án

nào trong số đó. Vì không có khoản đầu tư nào sẽ làm tăng giá trị cho công ty.

Nên tốt hơn hết là công ty không nên đầu tư.

c. Có thể tùy chỉnh

NPV có thể tùy chỉnh để phản ánh chính xác các mối quan tâm và nhu cầu tài

chính của công ty. Ví dụ, tỷ lệ chiết khấu có thể được điều chỉnh để phản ánh

những điều như rủi ro, chi phí cơ hội và phí bảo hiểm đường cong lợi suất thay

đổi đối với nợ dài hạn.

2. Nhược điểm

Bên cạnh ưu điểm, chỉ số NPV vẫn tồn tại một số hạn chế như sau.

a. Khó ước tính chính xác

Tính toán NPV đòi hỏi nhà đầu tư phải biết chính xác tỷ lệ chiết khấu, quy mô

của từng dòng tiền và thời điểm xuất hiện của mỗi dòng tiền. Thông thường,

điều này là không thể xác định.

Ví dụ

khi phát triển một sản phẩm mới, chẳng hạn như một loại thuốc mới, NPV dựa trên các ước tính về chi phí và doanh thu. Chi phí phát triển loại thuốc này vẫn chưa được xác định. Và doanh thu từ việc bán thuốc có thể khó ước tính, đặc biệt là trong nhiều năm tới.

b. Không tính đến chi phí cơ hội

NPV chỉ hữu ích khi so sánh các dự án tại cùng một thời điểm. Nó không hoàn

toàn tính đến chi phí cơ hội.

Ví dụ

Một ngày sau khi công ty đưa ra quyết định sẽ thực hiện khoản đầu tư nào dựa trên NPV. Công ty có thể phát hiện ra có một lựa chọn mới cung cấp NPV cao hơn.

NPV tính đến chi phí cơ hội của việc không có vốn để chi cho các lựa chọn đầu

tư trong tương lai. Vì vậy, các nhà đầu tư không chỉ đơn giản chọn tùy chọn có

NPV cao nhất. Họ có thể bỏ qua tất cả các lựa chọn vì họ nghĩ rằng một lựa

chọn khác tốt hơn có thể xuất hiện trong tương lai.

c. Không thể hiện được bức tranh toàn cục

Một vấn đề khác khi dựa vào NPV là nó không cung cấp một bức tranh tổng thể về

lợi ích hay mất mát khi thực hiện một dự án nhất định. Để xác định tỷ lệ phần

trăm thu được so với các khoản đầu tư cho dự án. Tỷ lệ hoàn vốn nội bộ (IRR)

hoặc các biện pháp hiệu quả khác được sử dụng như một phương án bổ sung cho

NPV.

d. Không tính đến quy mô của dự án.

Giả sử dự án A yêu cầu đầu tư 4 triệu đô để tạo ra NPV là 1 triệu đô. Trong

khi dự án cạnh tranh B yêu cầu đầu tư 2 triệu đô để tạo ra NPV là 0,8 triệu

đô. Nếu quyết định chỉ dựa trên NPV, bạn sẽ thích dự án A hơn vì nó có NPV cao

hơn. Nhưng dự án B tạo ra nhiều tài sản hơn trên mỗi đô la đầu tư ban đầu.

V. Mối quan hệ giữa NPV và IRR

Theo định nghĩa, IRR chính là nghiệm của phương trình NPV= 0. Có nghĩa là muốn

tìm IRR chỉ cần giải phương trình NPV(IRR) =0.

Từ phương trình này, chúng ta có thể thấy mối quan hệ giữa IRR và NPV như sau:

- Phương trình vô nghiệm: không có IRR. Phương pháp hoàn toàn không sử dụng được. Trong khi đó, NPV luôn tính ra được với dữ kiện đầy đủ.

- Phương trình có nhiều nghiệm: có nhiều IRR. Không biết dùng nghiệm nào làm mốc chuẩn để so sánh. Nhìn lên, NPV luôn chỉ cho 1 giá trị.

- IRR chỉ dùng để đánh giá độc lập một dự án, khả năng so sánh giữa 2 dự án không bằng NPV.

- IRR giả định mọi dòng tiền đều được chiết khấu chỉ với một tỷ suất. Nó hoàn toàn bỏ qua khả năng dòng tiền được chiết khấu với các tỷ suất khác nhau qua từng thời kỳ, điều trên thực tế xảy ra với các dự án dài hạn.

Nguồn: https://banktop.vn/npv-la-gi/

![[Vị trí] Tổng hợp tất cả vị trí tuyển dụng](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgBJKiSGLir4ak6ZBlzMDFcsmT2EBfMwL0-lo2QQs8OUOzETh01JoyYb9tC9dlxYBhnZqWZFqy0-Rtm6XLsyEgQMjT1QuQoP4Kx0yGHNRgTBu2GaYeZy7brBGYuwl3P7nIeVvpPSGd4voJaEKMi3OgnZztrccGUwciCtG_4C4KKNtNNe2an59Kk2bIFaoY/s320/1.%20Logo%20ch%C3%ADnh%20th%E1%BB%A9c%20AGS-VINA.COM%20(2).png)