So sánh chuẩn mực kiểm toán Việt Nam (VSA) 700 và ISA 700

1. ISA và VSA là gì?

1.1 ISA – Chuẩn mực Kiểm toán Quốc tế

ISA (International Standards on Auditing) là bộ chuẩn mực chuyên nghiệp dành cho kiểm toán báo cáo tài chính toàn cầu.

ISA được ban hành bởi International Auditing and Assurance Standards Board (IAASB), một tổ chức quốc tế đóng vai trò xây dựng tiêu chuẩn kiểm toán/đảm bảo.

ISA định nghĩa các nguyên tắc, trách nhiệm, quy trình tối thiểu kiểm toán viên phải tuân theo — từ lập kế hoạch, đánh giá rủi ro, kiểm soát nội bộ, thu thập bằng chứng, đến kết luận và báo cáo kiểm toán.

Mục tiêu chính: đảm bảo kiểm toán viên thực hiện cuộc kiểm toán báo cáo tài chính một cách độc lập, khách quan và minh bạch; đồng thời giúp báo cáo kiểm toán có tính tin cậy cao, giúp các bên liên quan — như nhà đầu tư, đối tác, ngân hàng — yên tâm về tính trung thực và hợp lý của báo cáo tài chính.

1.2 VSA – Chuẩn mực Kiểm toán Việt Nam

VSA (Vietnamese Standards on Auditing) là hệ thống chuẩn mực kiểm toán áp dụng tại Việt Nam, do Bộ Tài chính Việt Nam ban hành.

VSA được xây dựng dựa trên nền tảng ISA — nghĩa là khi xây dựng VSA, các nhà soạn thảo tham chiếu ISA để định hình cấu trúc, nội dung và mục tiêu. Tuy nhiên, VSA có điều chỉnh để phù hợp với môi trường pháp luật, thực tiễn doanh nghiệp và bối cảnh Việt Nam.

VSA là bắt buộc áp dụng cho các doanh nghiệp, tổ chức tại Việt Nam khi thực hiện kiểm toán độc lập — đặc biệt với các doanh nghiệp thuộc diện kiểm toán bắt buộc. Ví dụ: VSA 200 (Mục tiêu tổng thể của kiểm toán viên & việc thực hiện kiểm toán) là một chuẩn mực nền tảng, tương ứng với ISA 200 của quốc tế.

1.3. Vì sao lại cần có chuẩn mực kiểm toán?

Chuẩn mực kiểm toán — như ISA / VSA — giúp đảm bảo tính nhất quán, khách quan, minh bạch trong quy trình kiểm toán, bất kể kiểm toán viên hay doanh nghiệp nào thực hiện. Khi có chuẩn chung, các bên liên quan có thể tin cậy hơn vào kết quả kiểm toán.

Với ISA: Giúp doanh nghiệp dễ dàng nhận được sự công nhận quốc tế — nếu doanh nghiệp có giao dịch quốc tế, đối tác nước ngoài, huy động vốn, hoặc muốn minh bạch tài chính theo tiêu chuẩn toàn cầu.

Với VSA: Đảm bảo phù hợp pháp lý Việt Nam, dễ thực hiện hơn trong thực tiễn doanh nghiệp tại Việt Nam, đồng thời đáp ứng yêu cầu kiểm toán bắt buộc theo quy định nhà nước.

Khi VSA được xây dựng trên nền ISA, áp dụng VSA giúp Việt Nam tiến gần hơn tới chuẩn mực quốc tế — hỗ trợ quá trình hội nhập quốc tế, nâng cao minh bạch tài chính, tăng độ tin cậy và uy tín của doanh nghiệp Việt Nam.

3. Cách áp dụng ISA / VSA trong thực tế kiểm toán

3.1 Tuân thủ đúng chuẩn mực phù hợp

Với doanh nghiệp tại Việt Nam: tuân thủ hệ thống VSA khi thực hiện kiểm toán độc lập.Nếu doanh nghiệp có yếu tố quốc tế (vốn nước ngoài, cần báo cáo theo IFRS, đối tác quốc tế…), có thể tham chiếu ISA để đảm bảo tiêu chuẩn quốc tế.3.2 Khi lập kế hoạch & thực hiện kiểm toán

Kiểm toán viên cần lập kế hoạch kiểm toán theo đúng chuẩn — xác định mục tiêu, phạm vi, rủi ro, kiểm soát nội bộ, thu thập bằng chứng, etc. (như VSA 200 / ISA 200).

Trong quá trình thực hiện: áp dụng các chuẩn phù hợp như đánh giá rủi ro (VSA 315 / ISA 315), xác minh kiểm soát nội bộ, thu thập bằng chứng kiểm toán (theo tiêu chuẩn VSA/ISA), xử lý các sai sót hoặc gian lận nếu có.

Cuối cùng: lập báo cáo kiểm toán đúng chuẩn — phản ánh trung thực, hợp lý về báo cáo tài chính, theo các yêu cầu về báo cáo, lưu ý về các vấn đề trọng yếu, rủi ro, kiểm soát,… (theo VSA/ISA).

3.3 Cập nhật & đào tạo thường xuyên

Do tiêu chuẩn quốc tế liên tục được cập nhật (ISA được IAASB chỉnh sửa theo môi trường kinh tế, công nghệ), nên kiểm toán viên và doanh nghiệp Việt Nam cần theo dõi, cập nhật — VSA cũng cần được điều chỉnh, bổ sung để phù hợp

Đào tạo, nâng cao năng lực kiểm toán viên — đặc biệt các kỹ năng đánh giá rủi ro, kiểm soát nội bộ, thu thập bằng chứng, sử dụng công nghệ hỗ trợ kiểm toán — để áp dụng hiệu quả chuẩn mực.

3.4 Lựa chọn phù hợp với doanh nghiệp

Với doanh nghiệp trong nước, không có giao dịch quốc tế: áp dụng VSA là đủ.Với doanh nghiệp có qui mô lớn, vốn nước ngoài, muốn minh bạch quốc tế: nên tham khảo ISA, hoặc áp dụng VSA mà vẫn đảm bảo theo tiêu chí quốc tế.4. Thực trạng & xu hướng áp dụng tại Việt Nam

Hệ thống VSA hiện nay gồm khoảng 47 chuẩn mực được thiết kế tuân thủ theo ISA nhưng có tùy chỉnh phù hợp với Việt Nam. Việt Nam đang từng bước hội nhập sâu hơn với chuẩn quốc tế — Bộ Tài chính cùng các tổ chức nghề nghiệp (như VACPA) đang hỗ trợ cập nhật, dịch thuật, phổ biến VSA dựa trên ISA để phù hợp bối cảnh trong nước.

Tuy nhiên, vẫn tồn tại một số thách thức: nhiều doanh nghiệp nhỏ / vừa hoặc công ty kiểm toán nhỏ — chưa có đủ năng lực, nguồn lực hoặc công nghệ để áp dụng tất cả yêu cầu kiểu quốc tế; chi phí tuân thủ có thể cao; một số nội dung phức tạp của ISA khó áp dụng 1-1 ở Việt Nam.

5. Phân biệt VSA 700 và ISA 700

5.1. Quy định chung về báo cáo kiểm toán Việt Nam

Theo khoản 12 điều 5 Luật Kiểm toán độc lập số 67/2011/QH12, ngày 29 tháng 3 năm 2011, Báo cáo kiểm toán là văn bản do kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam lập sau khi kết thúc việc kiểm toán, đưa ra ý kiến về báo cáo tài chính và những nội dung khác đã được kiểm toán theo hợp đồng kiểm toán.

Như vậy, báo cáo kiểm toán là sản phẩm của một cuộc kiểm toán. Trong đó, chủ yếu trình bày ý kiến của kiểm toán viên về báo cáo tài chính của một đơn vị được kiểm toán hoặc nêu ý kiến về một vấn đề được thỏa thuận trong hợp đồng kiểm toán.- Theo điều 7 Luật Kiểm toán độc lập số 67/2011/QH12, ngày 29 tháng 3 năm 2011, giá trị của báo cáo kiểm toán được quy định:

- Báo cáo kiểm toán về báo cáo tài chính đánh giá tính trung thực và hợp lý của báo cáo tài chính, phù hợp với chuẩn mực kế toán, chế độ kế toán do cơ quan, tổ chức có thẩm quyền ban hành.

- Báo cáo kiểm toán tuân thủ đánh giá việc tuân thủ pháp luật, quy chế, quy định trong quản lý, sử dụng tiền, tài sản và các nguồn lực khác của đơn vị được kiểm toán.

- Báo cáo kiểm toán hoạt động đánh giá tính kinh tế, hiệu lực và hiệu quả trong quản lý, sử dụng tiền, tài sản và các nguồn lực khác của đơn vị được kiểm toán.

- Báo cáo kiểm toán được sử dụng để: a) Cổ đông, nhà đầu tư, bên tham gia liên doanh, liên kết, khách hàng và tổ chức, cá nhân khác có quyền lợi trực tiếp hoặc liên quan đến đơn vị được kiểm toán xử lý các quan hệ về quyền lợi và nghĩa vụ của các bên có liên quan; b) Cơ quan nhà nước quản lý điều hành theo chức năng, nhiệm vụ được giao; c) Đơn vị được kiểm toán phát hiện, xử lý và ngăn ngừa kịp thời sai sót, yếu kém trong hoạt động của đơn vị.

Nhìn chung, báo cáo kiểm toán đóng vai trò quan trọng trong kiểm toán, đặc biệt là kiểm toán báo cáo tài chính. Để đảm bảo tính thống nhất cho báo cáo kiểm toán, đảm bảo tính rõ ràng, dễ hiểu thì chuẩn mực hướng dẫn về báo cáo kiểm toán rất cần thiết. Chính vì vậy, ngày 06 tháng 12 năm 2012, Bộ Tài chính đã ban hành 37 chuẩn mực kiểm toán Việt Nam, trong đó có Chuẩn mực số 700- Hình thành ý kiến kiểm toán và báo cáo kiểm toán về báo cáo tài chính. Hệ thống chuẩn mực kiểm toán Việt Nam có tham khảo chuẩn mực kiểm toán quốc tế. Tuy nhiên, trong quá trình áp dụng, chuẩn mực kiểm toán quốc tế có thay đổi cho phù hợp với điều kiện phát triển. Vì vậy, cho đến thời điểm hiện tại, chuẩn mực kiểm toán VSA 700 có những điểm giống và khác so với ISA 700.

5.2. Điểm giống nhau giữa VSA 700 và ISA 700

Như đã nêu trên, khi ban hành chuẩn mực VSA 700, Việt Nam có tham khảo ISA 700, vì vậy về cơ bản sẽ có những điểm giống nhau trong quy định về nội dung trình bày trên báo cáo kiểm toán và các loại ý kiến kiểm toán, đó là:

Về nội dung, trên báo cáo kiểm toán theo VSA 700 và ISA 700 đều có những nội dung cơ bản là:

- Số hiệu và tiêu đề báo cáo kiểm toán

- Người nhận báo cáo kiểm toán

- Mở đầu của báo cáo kiểm toán

- Trách nhiệm của Ban Giám đốc đối với báo cáo tài chính

- Trách nhiệm của kiểm toán viên

- Ý kiến của kiểm toán viên

- Các trách nhiệm báo cáo khác

- Chữ ký của kiểm toán viên

- Ngày lập báo cáo kiểm toán

- Tên và địa chỉ doanh nghiệp kiểm toán

Về ý kiến kiểm toán theo VSA 700 và ISA 700 đều có những dạng ý kiến là:

- Ý kiến kiểm toán dạng chấp nhận toàn phần

- Ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần

Nhìn chung, qua quá trình nghiên cứu, Bộ Tài chính cũng đã đưa ra những quy định mang tính hướng dẫn giúp kiểm toán viên trong quá trình hình thành ý kiến kiểm toán và lập báo cáo kiểm toán báo cáo tài chính có sự tương đồng với quy định của quốc tế, nhằm tăng cường sự hợp tác quốc tế ngày càng sâu rộng. Nhưng sau đó, cùng với sự phát triển của thị trường, yêu cầu về tính minh bạch của thông tin ngày càng cao, do đó báo cáo kiểm toán cũng phải thay đổi để có thể đáp ứng điều này một cách tốt hơn, ISA 700 đã có thay đổi, VSA 700 chưa có sự thay đổi tương ứng nên đến thời điểm hiện tại thì vẫn còn có sự khác biệt cần nghiên cứu thêm.

5.3. Điểm khác nhau giữa VSA 700 và ISA 700

ISA 700 (bản sửa đổi) bắt đầu được áp dụng đối với các cuộc kiểm toán báo cáo tài chính cho kỳ kế toán kết thúc vào hoặc sau ngày 15 tháng 12 năm 2016 có một số khác biệt so với VSA 700 hiện tại của chúng ta, chi tiết như sau:

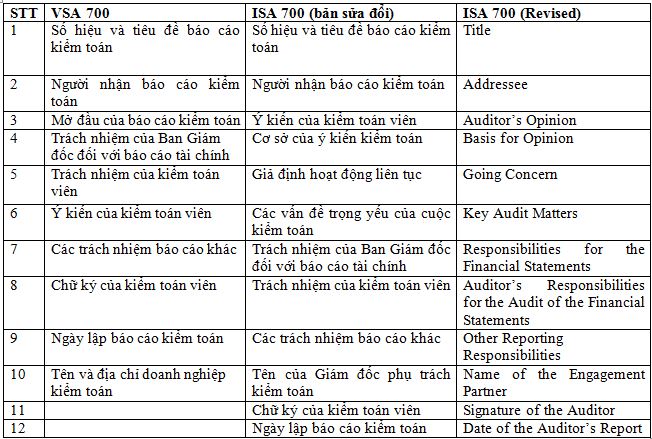

Về kết cấu, kết cấu của báo cáo kiểm toán theo thứ tự của từng chuẩn mực như sau:

Như vậy, về kết cấu, báo cáo có sự khác biệt rõ ràng, ở vị trí thứ 3, theo VSA 700 là đoạn mở đầu của báo cáo kiểm toán, nhưng theo ISA 700 là phần ý kiến kiểm toán, tiếp theo là đoạn cơ sở của ý kiến kiểm toán. ISA 700 đã nhấn mạnh đến phần ý kiến kiểm toán và nó đã được đưa lên trên thay vì để ở đoạn gần cuối như VSA 700.

Về nội dung:

Theo Bảng 1, nội dung của VSA 700 và ISA 700 cơ bản giống nhau, tuy nhiên, ISA 700 có thêm 2 nội dung lớn quan trọng. Một là có trình bày thêm về Giả định hoạt động liên tục; và hai là đối với khách hàng kiểm toán là công ty niêm yết, báo cáo kiểm toán phải có thêm tên của giám đốc phụ trách cuộc kiểm toán và các vấn đề trọng yếu của cuộc kiểm toán.

Giả định hoạt động liên tục: ISA 700 yêu cầu thực hiện theo ISA 570 (sửa đổi) như sau: Nếu báo cáo tài chính đã được lập theo giả định hoạt động liên tục nhưng xét đoán của kiểm toán viên, việc Ban giám đốc sử dụng giả định hoạt động trong việc lập và trình bày báo cáo tài chính không phù hợp, kiểm toán viên phải nêu ý kiến kiểm toán trái ngược. Nếu giả định hoạt động liên tục trong việc lập và trình bày báo cáo tài chính là phù hợp nhưng vẫn còn tồn tại sự không chắc chắn trọng yếu và Ban giám đốc đã thuyết minh các yếu tố không chắc chắn này trong báo cáo tài chính, kiểm toán viên đưa ra ý kiến chấp nhận toàn phần, nhưng phải có đoạn trình bày riêng về “Sự không chắc chắn trọng yếu về hoạt động liên tục” và lưu ý người đọc đến thuyết minh trình bày về các yếu tố gây nên sự không chắc chắn trọng yếu, đồng thời trình bày các sự kiện hay tình huống, cho thấy sự tồn tại của các yếu tố không chắc chắn trọng yếu và có thể gây ra nghi ngờ đáng kể về khả năng hoạt động liên tục của đơn vị được kiểm toán.

Các vấn đề trọng yếu của cuộc kiểm toán: ISA 700 yêu cầu thực hiện theo ISA 701. Theo ISA 701, các vấn đề trọng yếu của cuộc kiểm toán là “các vấn đề mà, theo xét đoán chuyên môn của kiểm toán viên có vai trò quan trọng đối với cuộc kiểm toán báo cáo tài chính cho năm hiện tại. Các vấn đề trọng yếu của cuộc kiểm toán được lựa chọn là một trong những vấn đề đã được trao đổi với Ban quản trị”.

Như vậy, kiểm toán viên phải xác định, từ các vấn đề đã trao đổi với Ban quản trị, những vấn đề mà kiểm toán viên cần lưu ý quan trọng khi thực hiện cuộc kiểm toán. Kết quả, trong báo cáo kiểm toán của công ty niêm yết phải trình bày đoạn “các vấn đề trọng yếu của cuộc kiểm toán” (nếu có). Nội dung trình bày trong báo cáo kiểm toán phải bao gồm tham chiếu đến (các) thuyết minh liên quan, nếu có, trong báo cáo tài chính; và đồng thời đề cập đến lý do tại sao vấn đề được coi là quan trọng nhất trong cuộc kiểm toán và do đó được xác định là một vấn đề kiểm toán trọng yếu, cách đánh giá vấn đề trong cuộc kiểm toán.

Công ty AGS cảm ơn bạn đã dành thời gian đọc bài viết của chúng tôi. Hi vọng bài viết có thể cung cấp cho bạn sẽ có những thông tin bổ ích trong cuộc sống và công việc, và mở ra cho các bạn thêm những góc nhìn mới hơn về các vấn đề trong ngành nghề cũng như là các giá trị văn hóa của hai dân tộc Việt Nam - Nhật Bản. Hãy tiếp tục theo dõi chúng tôi đễ có thêm những thông tin bổ ích khác và cơ hội việc làm cực hấp dẫn tại Công ty AGS nữa nhé.

Nguồn: https://tapchicongthuong.vn/bai-viet/so-sanh-chuan-muc-kiem-toan-viet-nam-vsa-so-700-ve-hinh-thanh-y-kien-kiem-toan-va-bao-cao-kiem-toan-ve-bao-cao-tai-chinh-voi-isa-700-80106.htm