Kiểm toán tổ chức phi lợi nhuận (Not-for-profit organization)

Tổ chức phi lợi nhuận là các tổ chức hoạt động không vì mục đích tối đa hóa

lợi ích cho các cổ đông. Tuy nhiên, chúng cũng cần được kiểm toán. Trong bài

này chúng ta cùng đi tìm hiểu cách thức kiểm toán của các tổ chức này có gì

đặc biệt hoặc khác biệt gì so với các tổ chức thông thường khác.

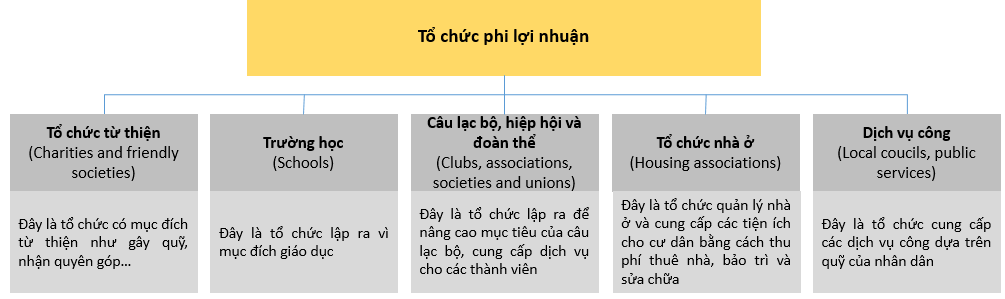

I. Mục tiêu của tổ chức phi lợi nhuận

Loại hình tổ chức phi lợi nhuận ra đời nhằm phục vụ nhiều mục đích khác

tùy vào bản chất của tổ chức đó. Cụ thể:

II. Lập kế hoạch kiểm toán

Do mục tiêu của các tổ chức phi lợi nhuận là khác so với các tổ chức doanh

nghiệp thông thường nên trước khi lập kế hoạch kiểm toán, kiểm toán viên

(KTV) cần chú ý tìm hiểu các vấn đề sau:

- Liệu luật pháp có yêu cầu thực hiện kiểm toán tổ chức này?

- Nếu luật pháp không yêu cầu thì mục đích của cuộc kiểm toán là gì?

- Kiểm toán để báo cáo về vấn đề gì, cho ai?

- Dạng báo cáo kiểm toán cần đưa ra là gì?

1. Lập kế hoạch kiểm toán

Khi lập kế hoạch kiểm toán tổ chức phi lợi nhuận, KTV cần chú ý các điểm

sau:

- Phạm vi của cuộc kiểm toán

- Các khuyến nghị gần nhất của cơ quan quản lý

- Khả năng chấp nhận của các chính sách kế toán được áp dụng

- Những thay đổi về hoàn cảnh trong lĩnh vực mà tổ chức hoạt động

- Kinh nghiệm trước đây về tính hiệu quả của hệ thống kế toán

- Các khoản mục kiểm toán chính

- Mức độ chi tiết trong BCTC mà KTV được yêu cầu báo cáo

2. Rủi ro kiểm toán

Để xây dựng được các thủ tục kiểm toán phù hợp, KTV cần phải xem xét

về các rủi ro kiểm toán liên quan. Cụ thể:

Rủi ro tiềm tàng (Inherent risk) :

- Tính phức tạp và phạm vi của các quy định đối với tổ chức phi lợi nhuận

- Giá trị đáng kể của tiền quyên góp và nhận tiền mặt

- Khó khăn của tổ chức trong việc xác lập quyền sở hữu và thời gian của thu nhập tự nguyện mà không được kiểm soát

- Thiếu sự ước tính về thu nhập hoặc mối quan hệ giữa chi tiêu và thu nhập

- Sự không chắc chắn về thu nhập trong tương lai

Rủi ro kiểm soát(Control risk):

- Khoảng thời gian mà người đại diện (Giám đốc) cam kết đối với công việc của tổ chức

- Kỹ năng và trình độ của người đại diện

- Hình thức và nội dung của các cuộc họp Ban Giám đốc

- Tính độc lập của những người đại diện

- Sự phân công, phân nhiệm của người đại diện

- Mức độ tham gia hoặc giám sát hoạt động tổ chức của những người đại diện

Chú ý: Tiền được xem là khoản mục trọng yếu khi thực hiện kiểm toán

các tổ chức phi lợi nhuận. Hoạt động kiểm soát đối với tiền cũng có

nhiều giới hạn, đặc biệt là các khoản tiền được đóng góp qua các kênh

không chính thức.

3. Kiểm soát nội bộ

Các tổ chức phi lợi nhuận thường mắc phải những điểm yếu giống như

những doanh nghiệp nhỏ về kiểm soát nội bộ như thiếu sự phân công,

phân nhiệm hoặc sử dụng những nhân viên không đủ trình độ chuyên môn.

Ví dụ: Hoạt động kiểm soát tiền thu được qua hoạt động quyên góp (Cash

donations) tại một tổ chức từ thiện:

Tiền từ các hộp quyên góp (Collecting boxes and tins):

- Đánh số cho từng hộp để quyên góp

- Dán niêm phong trên từng hộp quyên góp, đảm bảo việc mở hộp trước khi ghi nhận đều rõ ràng

- Thường xuyên thu thập và ghi chép tiền thu được từ các hộp

Quyên góp bằng hiện vật (Donations in kind):

- Ghi nhận, lưu kho và bán được tách biệt

4. Kiểm toán tổ chức phi lợi nhuận trong dịch vụ công

Những tổ chức phi lợi nhuận trong dịch vụ công được xây dựng bởi nguồn

thu thuế của người lao động. Do đó, hệ thống KSNB được thiết kế để tập

trung vào cung cấp dịch vụ tốt nhất nhưng với giá tốt nhất.

Ví dụ trong các bệnh viện công:

- Yêu cầu so sánh giá giữa 2 hoặc nhiều nhà cung cấp trước khi lập đơn đặt hàng. Việc này giúp tiết kiệm tiền và có được chi phí đầu vào với giá thấp nhất

- Uỷ ban vốn hóa được thành lập để phê duyệt cho những hạng mục chi quan trọng

- Thẻ chấm công được thiết kế để đảm bảo chỉ có thời gian thực tế làm việc mới được trả lương

- Kiểm soát chặt chẽ về việc phê duyệt tăng ca để đảm bảo làm những việc cần thiết

Do vậy, KTV cho các tổ chức phi lợi nhuận cần quan tâm đến những yêu

cầu cụ thể và những luật pháp liên quan ảnh hưởng đến nhiệm vụ kiểm

toán và các yêu cầu kiểm toán đặc biệt nào đó. Những yêu cầu này liên

quan đến việc tài trợ của chính phủ được sử dụng đúng mục đích.

Tương tự với các doanh nghiệp nhỏ, KTV cũng cần đánh giá rủi ro và mức

độ trọng yếu của BCTC để thu thập bằng chứng và thiết kế thủ tục kiểm

toán phù hợp.

III. Bằng chứng kiểm toán

Khi thiết kế các thủ tục cơ bản, KTV cần chú ý:

- Ghi nhận không đầy đủ về các khoản thu nhập (bao gồm quà tặng, tiền mặt,..)

- Ghi nhận những khoản trợ cấp hoặc chi phí nhiều hơn so với thực tế

- Phân tích sai hoặc sử dụng sai mục đích của quỹ

- Quên hoặc bỏ sót những tài sản được tặng hoặc đầu tư

- Sự tồn tại của quỹ không kiểm soát từ các chi nhánh nước ngoài hoặc chi nhánh độc lập

KTV cần phải cân nhắc thật kỹ lưỡng liệu rằng chính sách kế toán đang

được áp dụng có phù hợp với hoạt động, mục tiêu của tổ chức từ thiện

và có được áp dụng một cách nhất quán không, liệu rằng BCTC trình bày

đầy đủ và hợp lý về kết quả trong kỳ kế toán.

IV. Báo cáo kiểm toán

Bản chất của báo cáo kiểm toán sẽ phụ thuộc vào các yêu cầu của pháp

luật và của từng tổ chức nhưng vẫn phải phù hợp với các tiêu chí của

một báo cáo kiểm toán thông thường. Cụ thể:

Trong báo cáo kiểm toán, KTV phải làm rõ những vấn đề sau:

- Người nhận báo cáo

- Những vấn đề liên quan

- Phạm vi của hợp đồng kiểm toán

- Trách nhiệm của KTV và Ban quản lý

- Công việc đã thực hiện

- Ý kiến kiểm toán

Nguồn:https://knowledge.sapp.edu.vn/knowledge/aa/f8-t%C3%B3m-t%E1%BA%AFt-ki%E1%BA%BFn-th%E1%BB%A9c-lesson-17-ki%E1%BB%83m-to%C3%A1n-t%E1%BB%95-ch%E1%BB%A9c-phi-l%E1%BB%A3i-nhu%E1%BA%ADn-not-for-profit-organization

.png)