Chi phí Trả Trước và Chi phí Trích Trước: Hiểu Sao cho Đúng?

Trong kế toán, “Chi phí trả trước” và “Chi phí trích trước” là hai khái niệm xuất hiện thường xuyên nhưng lại rất dễ nhầm lẫn. Cả hai đều liên quan đến việc phân bổ chi phí theo kỳ, nhưng bản chất thì hoàn toàn khác nhau. Hiểu rõ 2 khái niệm này sẽ giúp bạn hạch toán chính xác và tránh sai sót trong báo cáo tài chính. Hãy để AGS giúp bạn tóm tắt kiến thức cơ bản về nguyên tắc và ghi nhận các khoản chi phí trích trước (Accurals) và chi phí trả trước (Prepayments) trong bài viết hôm nay.

I. Mục tiêu và cơ sở pháp lý

- Nắm được các khoản chi phí trích trước và chi phí trả trước về nguyên tắc.

- Các khoản chi phí trích trước và chi phí trả trước trong hệ thống bút toán kép.

- Phù hợp với nguyên tắc kế toán

- Giúp phân bổ chi phí hợp lý theo thời gian sử dụng tài sản hoặc dịch vụ.

- Đáp ứng yêu cầu của cơ quan thuế và kiểm toán

- Phản ánh đúng lợi nhuận và kết quả kinh doanh

- Giúp quản lý tài chính và dòng tiền hiệu quả

- Thông tư 200/2014/TT-BTC

- Thông tư 133/2016/TT-BTC (Dành cho DN nhỏ và vừa)

- Thông tư 78/2014/TT-BTC (và các văn bản sửa đổi bổ sung như TT 96/2015/TT-BTC)

II. Sơ lược về Chi phí trả trước và Chi phí trích trước

1. Chi phí trả trước là gì?

Chi phí trả trước là khoản doanh nghiệp đã chi tiền, nhưng lợi ích kinh tế sẽ được sử dụng trong tương lai. Vì vậy, khoản này được xem như tài sản, sau đó được phân bổ dần vào chi phí theo từng kỳ.

Ví dụ: Chi phí trả trước được chia thành hai loại chính (Tài khoản 242 – áp dụng chế độ kế toán Việt Nam) :

- Là những khoản chi phí có thời gian phân bổ không quá 12 tháng hoặc trong một chu kỳ sản xuất, kinh doanh. Một số khoản phổ biến gồm:

- Chi phí thuê văn phòng, nhà xưởng trả trước ngắn hạn

- Chi phí bảo hiểm (bảo hiểm tài sản, bảo hiểm nhân viên…)

- Chi phí sửa chữa tài sản cố định có giá trị nhỏ

- Chi phí công cụ, dụng cụ có giá trị nhỏ sử dụng (dưới 12 tháng)

- Chi phí quảng cáo, tiếp thị ngắn hạn

- Là những khoản chi phí có thời gian phân bổ trên 12 tháng hoặc nhiều chu kỳ kinh doanh. Một số khoản phổ biến gồm:

- Chi phí thuê văn phòng, nhà xưởng trả trước dài hạn

- Chi phí sửa chữa lớn tài sản cố định

- Chi phí công cụ, dụng cụ có giá trị lớn, sử dụng trên 12 tháng

- Chi phí lãi vay phải phân bổ dần theo thời gian vay

- Chi phí đào tạo nhân viên trong dài hạn

Cách xử lý: Khi thanh toán ghi nhận vào chi phí trả trước, rồi phân bổ dần theo thời gian.

2. Chi phí trích trước là gì?

Chi phí trích trước là khoản đã phát sinh và đã hưởng lợi ích, nhưng chưa thanh toán hoặc chưa có chứng từ tại thời điểm ghi nhận. Đây là nợ phải trả, vì doanh nghiệp đang dùng trước – trả sau.

Ví dụ:

- Lương tháng 12 trả vào tháng 1.

- Tiền điện đã sử dụng nhưng chưa có hóa đơn.

- Chi phí sửa chữa lớn đã thực hiện nhưng chưa nhận chứng từ.

- Chi phí phát sinh trong thời gian doanh nghiệp ngừng sản xuất do mùa vụ.

- Chi phí lãi vay phải trả nhưng chưa thanh toán, trong trường hợp vay có lãi trả sau.

- Chi phí sửa chữa tài sản cố định theo kế hoạch hoặc chi phí bảo hành sản phẩm và các dịch vụ mua ngoài sẽ được cung cấp.

Cách xử lý: Cuối kỳ kế toán trích vào chi phí và nợ phải trả; khi có hóa đơn, điều chỉnh hoặc cấn trừ lại.

3. Sự khác nhau & lý do dễ nhầm lẫn

Chi phí trả trước là đã trả nhưng chưa dùng, còn chi phí trích trước là đã dùng nhưng chưa trả.

Một bên là tài sản, bên còn lại là nợ phải trả.

Dù khác bản chất, chúng lại dễ gây nhầm lẫn vì:

- Cùng liên quan đến việc phân bổ chi phí theo thời gian.

- Cả hai đều ảnh hưởng đến chỉ tiêu chi phí trên báo cáo kết quả kinh doanh.

- Một số nghiệp vụ như thuê văn phòng, bảo hiểm, điện nước… có thời điểm hưởng lợi và thời điểm trả không trùng nhau.

Nếu không phân biệt rõ, kế toán rất dễ hạch toán ngược, làm sai lệch tài sản và nợ phải trả.

III. Phân biệt Chi phí trả trước và Chi phí trích trước từ góc nhìn chuyên môn

1. Nguyên tắc ghi nhận các khoản chi phí trích trước và chi phí trả trước

Chi phí trích trước (Accurals) |

- Là chi phí phát sinh trong hoạt động kinh doanh trong kì, dù nó chưa được doanh nghiệp chi trả. - Trên Bảng cân đối kế toán, Accruals là một khoản mục bên Nợ phải trả. - Accruals được tính vào chi phí trong kì vào kết quả hoạt động kinh doanh |

| Chi phí trả trước (Prepayments) | - Là chi phí được doanh nghiệp trả cho những kì kế toán trong tương lai. - Prepayments là một khoản mục bên Tài sản trên Bảng cân đối kế toán. - Prepayments không được tính vào kết quả kinh doanh trong kì, vì nó liên quan đến chi phí phát sinh trong những kì sau đó. |

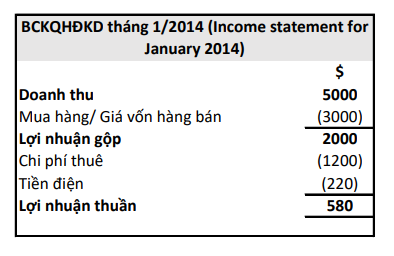

Ví dụ 1:

Một công ty bắt đầu kinh doanh vào ngày 1/1/2014 và muốn thấy được lợi nhuận được tạo ra trong tháng 1. Các nghiệp vụ phát sinh trong tháng như sau:

- Doanh thu: $5.000, trong đó tiền mặt thu được từ khách hàng là $4.000

- Mua hàng (Purchases); $3.000, trong đó $1.400 đã trả.

- Công ty không có số dư hàng tồn kho đầu kỳ và cuối kỳ.

- Chi phí thuê đã được trả cho khoảng thời gian từ 1/1/2014 đến 31/3/2014 là $3.600

- Hóa đơn tiền điện 660 nhận về vào ngày 3/4/2014 cho khoảng thời gian 1/1/2014 đến 31/3/2014

Đáp án: (Để giải quyết đúng các nghiệp vụ sử dụng nguyên tắc kế toán dồn tích, ta cần ghép thu nhập và chi phí trên cơ sở thời gian (time basis), không phải trên cơ sở thu chi (Cash receipts and payments basis))

- Chi phí thuê được trả trước cho 3 tháng à Chi phí thuê tháng 1: 3600 x 1/3 = 1200

- Tiền điện là chi phí trích trước cho 3 tháng à Tiền điện tháng 1: 660 x 1/3 = 220

Đôi khi, các khoản chi phí trích trước vào chi phí trả trước sẽ được thể hiện qua sơ đồ thời gian (Time-line diagram).

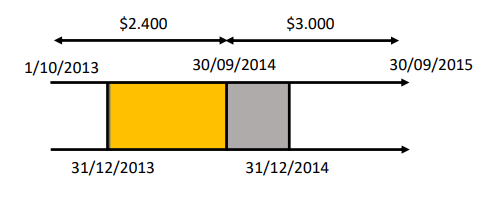

Ví dụ 2:

Vào 1/10/2013, phí bảo hiểm (Insurance) đã được trả $2.400 cho 1 năm (đến 30/09/2014). Vào tháng 9 năm 2014, chi phí bảo hiểm (Insurance) được trả $3.000 cho 1 năm tính đến 30/9/2015. Trong BCKQHĐKD cho kỳ kế toán kết thúc ngày 31/12/2014, khoản chi phí bảo hiểm là bao nhiêu? Khoản chi phí trích trước hoặc chi phí trả trước sẽ được trình bày trên bảng CĐKT vào 31/12/2013 và 31/12/2014 với giá trị bao nhiêu?

2. Ghi nhận chi phí trích trước và chi phí trả trước trên tài khoản chữ T

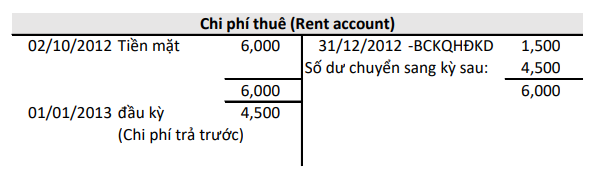

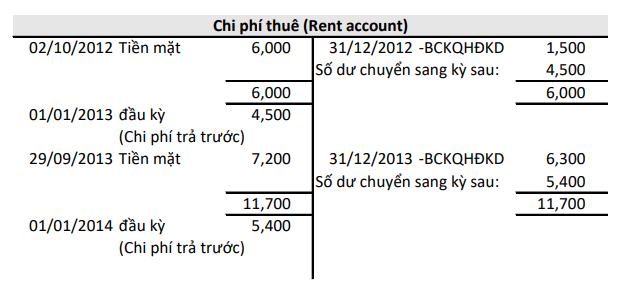

Ví dụ 3:

Doanh nghiệp bắt đầu kinh doanh vào 1/10/2012. Vào ngày 2/10/2012 công ty trả chi phí thuê $6.000/1 năm tính đến 30/9/2013 và vào 25/9/2013 chi phí thuê $7.200 tính đến 30/9/2014

Yêu cầu: lập tài khoản tính đến ngày 31/12/2012 và 31/12/2013

Đáp án:

Chi phí thuê và khoản trả trước chi phí thuê là:

- 3 tháng tính đên 31/12/2012: 6.000 x 3/12 = 1.500

- Khoản trả trước trong năm 2012 là: 6.000 x 9/12 = 4.500

- 12 tháng tính đến 31/12/2013: Chi phí thuê = 6.000 x 9/12 + 7.200 x 3/12 = 6.300

- Khoản trả trước = 7.200 x 9/12 = 5.400

- Tại ngày 31/12/2012, khoản chi phí chính xác sẽ được chuyển sang BCKQHĐKD và còn dư lại 4.500. Khoản này sẽ được hạch toán bên nợ vì đây được coi là tài sản và là khoản chi phí trả trước.

3. Một số lưu ý

- Thông tư 99/2025 (Áp dụng từ 2026):

- Tài khoản 242 được đổi tên thành "Chi phí chờ phân bổ" (thay vì "Chi phí trả trước" như trước đây).

- Chi phí trích trước (TK 335) đổi tên thành "Chi phí phải trả"

- Về tính chính xác: Chi phí trả trước thường có số liệu chính xác dựa trên hóa đơn, chứng từ đã chi tiền. Trong khi đó, chi phí trích trước đôi khi là con số ước tính dựa trên kế hoạch hoặc định mức (như trích trước phí bảo hành sản phẩm).

- Nguyên tắc phù hợp: Cả hai loại chi phí này đều nhằm mục đích đưa chi phí về đúng kỳ mà nó tạo ra doanh thu, tránh việc dồn toàn bộ chi phí vào một thời điểm gây biến động lợi nhuận ảo.

- Xử lý cuối năm:

- Với TK 335: Cuối năm tài chính, kế toán cần đối chiếu số thực tế phát sinh với số đã trích trước. Nếu chênh lệch lớn, phải thực hiện điều chỉnh tăng/giảm chi phí.

- Với TK 242: Cần kiểm tra bảng phân bổ hàng tháng để đảm bảo thời gian phân bổ không quá 3 năm (theo quy định về Thuế hiện hành).

IV. Kết luận

🚨Việc ghi nhận rõ ràng chi phí trả trước và chi phí trích trước không phải là tuỳ chọn mà là quy định phải tuân thủ.

Tóm lại, cách xác định nhanh để hạch toán đúng 2 loại chi phí trên là:

Bạn chỉ cần tự hỏi ba điều:

- Đã trả tiền chưa?

- Lợi ích kinh tế đã phát sinh chưa?

- Khoản này có bản chất là tài sản hay nợ phải trả?

Nếu đã trả nhưng chưa sử dụng → chi phí trả trước.

Nếu đã sử dụng nhưng chưa trả → chi phí trích trước.

Cách suy luận này áp dụng được cho hầu hết tình huống thực tế.

Chi phí trả trước và chi phí trích trước tuy cùng mục tiêu phản ánh chi phí đúng kỳ, nhưng khác nhau rõ rệt về bản chất. Nắm chắc hai khái niệm này sẽ giúp bạn hạch toán chính xác hơn và tránh các sai sót thường gặp khi lập báo cáo tài chính.

Cảm ơn bạn đã dành thời gian theo dõi bài viết. AGS hy vọng nội dung mang đến cho bạn góc nhìn rõ ràng hơn và hỗ trợ bạn trong công việc kế toán hằng ngày. Hãy tiếp tục đồng hành cùng AGS để cập nhật thêm nhiều kiến thức hữu ích hơn nhé!

Nguồn: Tổng hợp.

Thông tin khác

【実績No.1】AGSベトナム税務会計事務所|日系企業の進出・会計税務支援 AGSベトナム税務会計事務所は、進出支援実績No.1の会計事務所。日本人税理士・会計士が常駐し、法人設立・月次会計・税務申告・給与計算・社会保険・監査対応まで日本語でサポート。税務調査やM&A、移転価格など特殊業務も対応。ハノイ・ホーチミン・ダナン・ゲアンの5拠点で全国対応。

【実績No.1】AGSベトナム税務会計事務所|日系企業の進出・会計税務支援 AGSベトナム税務会計事務所は、進出支援実績No.1の会計事務所。日本人税理士・会計士が常駐し、法人設立・月次会計・税務申告・給与計算・社会保険・監査対応まで日本語でサポート。税務調査やM&A、移転価格など特殊業務も対応。ハノイ・ホーチミン・ダナン・ゲアンの5拠点で全国対応。