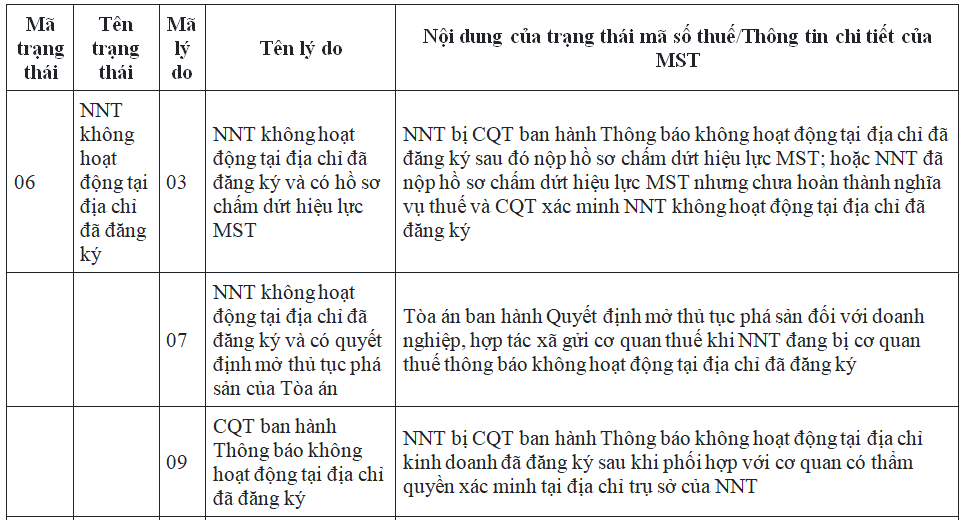

Trạng thái 06: NNT ngừng hoạt động tại địa chỉ đã đăng ký

Trong quá trình hoạt động, nhiều doanh nghiệp vô tình bị cơ quan thuế đưa vào danh sách “người nộp thuế không hoạt động tại địa chỉ đã đăng ký” — hay còn gọi là trạng thái 06. Đây là vấn đề đang được nhiều kế toán, chủ doanh nghiệp quan tâm kể từ khi Thông tư 86/2024/TT-BTC chính thức được ban hành và chuẩn bị có hiệu lực.

Dựa trên kinh nghiệm thực tế làm việc với rất nhiều doanh nghiệp FDI, chúng tôi xin được tổng hợp và phân tích sâu hơn về trạng thái 06 người nộp thuế không hoạt động tại địa chỉ đã đăng ký theo Thông tư 86, nhằm cung cấp thêm thông tin hữu ích cho những người đang hành nghề kiểm toán, kế toán cũng như các chủ doanh nghiệp.

1. Trạng thái 06 là gì?

Theo Thông tư 86/2024/TT-BTC của Bộ Tài chính, trạng thái “06 – Người nộp thuế không hoạt động tại địa chỉ đã đăng ký” được hiểu là: cơ quan thuế đã tiến hành xác minh thực tế và nhận thấy doanh nghiệp không còn hoạt động tại trụ sở đã đăng ký, không liên lạc được qua địa chỉ này hoặc địa chỉ không tồn tại/không đúng thực tế. Khi đó, mã số thuế của doanh nghiệp sẽ bị chuyển sang trạng thái 06 và tạm ngừng sử dụng.

Điều này không chỉ là một ký hiệu kỹ thuật trên hệ thống mà còn là dấu hiệu cảnh báo quan trọng, cho thấy doanh nghiệp có rủi ro cao về tuân thủ nghĩa vụ đăng ký thuế, kê khai thuế và hoạt động kinh doanh thực tế. Nói cách khác, trạng thái 06 giống như một “lá cờ đỏ” trong hồ sơ thuế của doanh nghiệp: đối tác, ngân hàng, cơ quan nhà nước… khi tra cứu thông tin mã số thuế đều có thể nhìn thấy và đánh giá thận trọng hơn khi hợp tác.

2. Cơ sở pháp lý theo Thông tư 86/2024/TT-BTC

Trạng thái 06 không phải là một khái niệm “mới hoàn toàn” mà được cụ thể hóa, chuẩn hóa trong Danh mục trạng thái mã số thuế ban hành kèm theo Thông tư 86/2024/TT-BTC. Bên cạnh đó, tại Điều 35 Thông tư 86/2024/TT-BTC, Bộ Tài chính cũng quy định rõ về việc công khai thông tin đăng ký thuế của người nộp thuế, trong đó có đề cập tới trạng thái 06 như sau: “Công khai thông tin đăng ký thuế của người nộp thuế”

1. Cơ quan thuế thực hiện công khai thông tin đăng ký thuế của người nộp thuế trên Trang thông tin điện tử của Tổng cục Thuế đối với các trường hợp sau:

a) Người nộp thuế ngừng hoạt động, đã hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 01).

b) Người nộp thuế ngừng hoạt động, chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế (trạng thái 03).

c) Người nộp thuế tạm ngừng hoạt động, kinh doanh (trạng thái 05).

d) Người nộp thuế không hoạt động tại địa chỉ đã đăng ký (trạng thái 06).

đ) Người nộp thuế khôi phục mã số thuế theo Thông báo mẫu số 19/TB-ĐKT ban hành kèm theo Thông tư này.

e) Người nộp thuế có vi phạm pháp luật về đăng ký thuế.

2. Nội dung, hình thức và thời hạn công khai:

a) Nội dung công khai: Các thông tin ghi trên Thông báo về việc người nộp thuế chấm dứt hiệu lực mã số thuế; Thông báo về việc người nộp thuế ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế; Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

b) Hình thức công khai: Đăng tải trên Trang thông tin điện tử của Tổng cục Thuế. Như vậy, doanh nghiệp có mã số thuế ở trạng thái 06 sẽ bị công khai thông tin trên Cổng thông tin điện tử của Tổng cục Thuế. Đây là điểm mới quan trọng, tạo áp lực để doanh nghiệp tuân thủ nghiêm túc nghĩa vụ đăng ký và cập nhật thông tin thuế. Thông tư 86/2024/TT-BTC có hiệu lực từ ngày 06/02/2025.

3. Nguyên nhân khiến doanh nghiệp bị đưa vào trạng thái 06 và hậu quả

- Chuyển địa chỉ trụ sở nhưng không cập nhật kịp thời với cơ quan thuế hoặc Sở Kế hoạch & Đầu tư. Đây là lỗi rất thường gặp khi doanh nghiệp thay đổi văn phòng, đặc biệt là doanh nghiệp nhỏ, startup hoặc đơn vị dùng văn phòng chia sẻ.

- Ngừng hoạt động thực tế nhưng không nộp hồ sơ tạm ngừng, giải thể hoặc chấm dứt hiệu lực mã số thuế. Cơ quan thuế đến kiểm tra địa chỉ, không thấy hoạt động và không có người đại diện liên hệ.

- Không phản hồi thông báo của cơ quan thuế khi được yêu cầu xác minh địa chỉ; thư/ thông báo gửi đi bị trả lại nhiều lần, hoặc doanh nghiệp bỏ sót email, công văn.

- Đăng ký trụ sở “ảo”, trụ sở không có thật hoặc không đáp ứng điều kiện pháp lý (ví dụ thuê địa chỉ chỉ để đăng ký giấy phép, nhưng thực tế không có biển hiệu, không có nhân sự làm việc).

- Thay đổi người đại diện pháp luật, thông tin liên hệ (số điện thoại, email) nhưng không cập nhật, khiến cơ quan thuế không thể liên lạc được trong thời gian dài.

- Không thể phát hành hóa đơn điện tử hoặc sử dụng hóa đơn đã đăng ký. Hệ thống hóa đơn điện tử sẽ ghi nhận tình trạng mã số thuế không còn hoạt động tại địa chỉ đã đăng ký, dẫn đến việc bị khóa chức năng phát hành hóa đơn.

- Mã số thuế bị tạm ngừng, gây ảnh hưởng đến việc kê khai, nộp thuế, quyết toán thuế, cũng như các giao dịch với ngân hàng, cơ quan nhà nước và đối tác.

- Mất uy tín với đối tác và khách hàng. Khi tra cứu thông tin mã số thuế, đối tác sẽ thấy trạng thái 06 và có thể đánh giá doanh nghiệp không còn hoạt động ổn định hoặc có vấn đề về tuân thủ pháp luật.

- Bị công khai thông tin trên Cổng thông tin điện tử của Tổng cục Thuế theo Điều 35 Thông tư 86/2024/TT-BTC. Việc công khai này có thể ảnh hưởng trực tiếp đến hình ảnh thương hiệu, đặc biệt đối với doanh nghiệp FDI, doanh nghiệp xuất nhập khẩu hoặc doanh nghiệp thường tham gia đấu thầu.

- Khó khăn trong việc khôi phục lại niềm tin. Ngay cả khi doanh nghiệp xử lý và khôi phục mã số thuế, một số đối tác vẫn sẽ thận trọng hơn khi ký hợp đồng mới hoặc mở rộng hợp tác.

4. Doanh nghiệp cần làm gì khi đã bị trạng thái 06?

- Bước 1: Kiểm tra lại thông tin trên Cổng thông tin điện tử của Tổng cục Thuế Tra cứu mã số thuế để xác định chính xác trạng thái hiện tại, thời điểm bị ghi nhận và cơ quan thuế quản lý trực tiếp.

- Bước 2: Rà soát nội bộ về địa chỉ trụ sở và hồ sơ pháp lý Doanh nghiệp cần kiểm tra lại hợp đồng thuê văn phòng, giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký thuế, các thông tin liên hệ đã đăng ký… để xem có sự khác biệt nào so với tình trạng thực tế hay không.

- Bước 3: Soạn công văn giải trình gửi cơ quan thuế Nếu doanh nghiệp vẫn hoạt động bình thường, cần nộp công văn giải trình kèm theo chứng từ chứng minh địa điểm hoạt động thực tế như: hợp đồng thuê văn phòng, hóa đơn điện nước, hình ảnh biển hiệu, hình ảnh nhân viên làm việc tại trụ sở…

- Bước 4: Thực hiện thủ tục thay đổi đăng ký kinh doanh (nếu đã chuyển địa chỉ) Trường hợp doanh nghiệp đã chuyển địa điểm, cần lập tức thực hiện thủ tục thay đổi đăng ký kinh doanh tại Sở Kế hoạch & Đầu tư, sau đó cập nhật thông tin với cơ quan thuế để khôi phục trạng thái mã số thuế.

- Bước 5: Theo dõi và làm việc chặt chẽ với cơ quan thuế Sau khi nộp hồ sơ, doanh nghiệp nên thường xuyên liên hệ với cán bộ quản lý thuế để nắm tiến độ xử lý và bổ sung kịp thời nếu có yêu cầu. Việc chủ động hợp tác sẽ giúp rút ngắn thời gian khôi phục mã số thuế.

5. Biện pháp phòng tránh và khuyến nghị

- Rà soát và cập nhật thông tin đăng ký thuế ngay khi có thay đổi về địa chỉ trụ sở, chi nhánh, người đại diện pháp luật hoặc thông tin liên hệ (điện thoại, email, người phụ trách kế toán…).

- Duy trì việc kê khai và nộp báo cáo thuế đúng hạn, kể cả trong trường hợp doanh nghiệp tạm thời ít hoạt động. Việc “bỏ quên” nghĩa vụ kê khai dễ khiến cơ quan thuế nghi ngờ doanh nghiệp không còn hoạt động thực tế.

- Theo dõi chặt chẽ công văn, thông báo của cơ quan thuế. Doanh nghiệp nên phân công rõ một đầu mối phụ trách tiếp nhận và phản hồi mọi thông báo từ cơ quan thuế, tránh tình trạng công văn bị thất lạc hoặc không được xử lý kịp thời.

- Hạn chế sử dụng địa chỉ “ảo” không có hoạt động thực tế. Việc dùng địa chỉ chỉ để đăng ký giấy phép, không có biển hiệu, không có nhân sự, không có hợp đồng thuê rõ ràng… luôn tiềm ẩn rủi ro bị xác định là không hoạt động tại địa chỉ đăng ký.

- Đối với doanh nghiệp FDI, nên có tư vấn thường xuyên. Các doanh nghiệp Nhật, Hàn, châu Âu… hoạt động tại Việt Nam nên duy trì tư vấn định kỳ với đơn vị am hiểu cả pháp luật Việt Nam và chuẩn mực quốc tế, để kịp thời nhận diện rủi ro.

6. Câu hỏi thường gặp về trạng thái 06

Dưới đây là một số câu hỏi mà doanh nghiệp, đặc biệt là các bạn đang hành nghề kế toán – kiểm toán, thường đặt ra khi tìm hiểu về trạng thái 06:

1. Trạng thái 06 người nộp thuế là gì?

Trạng thái 06 là tình trạng người nộp thuế không còn hoạt động tại địa chỉ đã đăng ký với cơ quan thuế. Sau khi xác minh, cơ quan thuế sẽ cập nhật trạng thái này trên hệ thống và mã số thuế có thể bị tạm ngừng sử dụng.

2. Người nộp thuế ở trạng thái 06 có bị công khai thông tin không?

Có. Theo Điều 35 Thông tư 86/2024/TT-BTC, thông tin về người nộp thuế ở trạng thái 06 sẽ được công khai trên Trang thông tin điện tử của Tổng cục Thuế, cùng với các trường hợp ngừng hoạt động hoặc vi phạm đăng ký thuế khác.

3. Làm thế nào để tránh bị rơi vào trạng thái 06?

Doanh nghiệp cần cập nhật kịp thời địa chỉ trụ sở với cơ quan thuế khi có thay đổi, duy trì kê khai – báo cáo thuế thường xuyên, phản hồi đầy đủ các yêu cầu xác minh của cơ quan thuế và đảm bảo địa chỉ đăng ký là địa điểm hoạt động có thật.

4. Thông tư 86/2024/TT-BTC có hiệu lực từ khi nào?

Thông tư 86/2024/TT-BTC có hiệu lực kể từ ngày 06/02/2025.

Doanh nghiệp nên chủ động rà soát tình trạng đăng ký thuế của mình trước thời điểm này để tránh bị xử lý và công khai thông tin không mong muốn. Bạn có thể thường xuyên kiểm tra trạng thái mã số thuế của doanh nghiệp trên trang của Tổng cục Thuế để đảm bảo hoạt động minh bạch, hợp pháp và bền vững.

7. Kết luận

Trạng thái 06 không chỉ là một cảnh báo hành chính đơn thuần mà còn có thể khiến doanh nghiệp bị gián đoạn hoạt động kinh doanh, mất uy tín với đối tác và bị ghi nhận công khai trên hệ thống của cơ quan thuế.

Việc chủ động quản lý thông tin đăng ký thuế, tuân thủ quy định tại Thông tư 86/2024/TT-BTC và duy trì trao đổi thường xuyên với cơ quan thuế là điều cần thiết đối với mọi doanh nghiệp.

Công ty AGS xin chân thành cảm ơn bạn đã dành thời gian đọc bài viết này. Chúng tôi hy vọng nội dung trên có thể mang lại cho bạn những thông tin hữu ích trong công việc và cuộc sống, đồng thời mở ra những góc nhìn mới về các vấn đề trong ngành nghề cũng như giá trị văn hóa của hai dân tộc Việt Nam – Nhật Bản.

Hãy tiếp tục theo dõi chúng tôi để cập nhật kiến thức kế toán – thuế – kiểm toán mới nhất, cũng như các cơ hội việc làm hấp dẫn tại Công ty AGS, đặc biệt là các vị trí thực tập sinh kế toán – kiểm toán – tiếng Nhật dành cho sinh viên năm 3, năm cuối mong muốn phát triển sự nghiệp trong môi trường chuyên nghiệp, kỷ luật và thân thiện.

Nguồn tham khảo: https://thuvienphapluat.vn/ma-so-thue/bai-viet/trang-thai-06-nguoi-nop-thue-khong-hoat-dong-tai-dia-chi-da-dang-ky-theo-thong-tu-86-657054-196193.html

Thông tin khác