Báo cáo tài chính là gì? Những quy định cần biết về BCTC năm 2024 (Phần 1)

1. Báo cáo tài chính (Financial Statement) là gì?

“Báo cáo tài chính (BCTC) là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán”, trích theo khoản 1 Điều 3 luật kế toán năm 2015.Hay theo Wikipedia, báo cáo tài chính là các thông tin kinh tế được kế toán viên trình bày dưới dạng bảng biểu, cung cấp các thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của doanh nghiệp đáp ứng các yêu cầu cho những người sử dụng chúng trong việc đưa ra các quyết định về kinh tế.

2. Báo cáo tài chính bao gồm những gì?

2.1. Báo cáo thu nhập

Báo cáo thu nhập là bản tóm tắt về doanh thu, tài sản và lợi nhuận của doanh nghiệp trong một khoảng thời gian cụ thể. Trong số các báo cáo tài chính, báo cáo này được xem xét một cách cẩn thận nhất, vì nó phản ánh kết quả hoạt động tài chính của tổ chức. Báo cáo thu nhập thường được trình bày theo một cấu trúc cụ thể, từ khái quát đến chi tiết, giúp người đọc dễ dàng hiểu rõ hơn về tình hình tài chính của doanh nghiệp.Báo cáo thu nhập có thể bao gồm các nội dung sau:

- Doanh thu: Là toàn bộ số tiền thu được từ hoạt động kinh doanh của doanh nghiệp. Doanh thu được chia thành doanh thu bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài chính, doanh thu từ các hoạt động khác.

- Chi phí: Là toàn bộ số tiền đã chi ra để phục vụ cho hoạt động kinh doanh của doanh nghiệp. Chi phí được chia thành chi phí sản xuất kinh doanh, chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Lãi, lỗ: Là chênh lệch giữa doanh thu và chi phí. Lãi là khi doanh thu lớn hơn chi phí, lỗ là khi chi phí lớn hơn doanh thu.

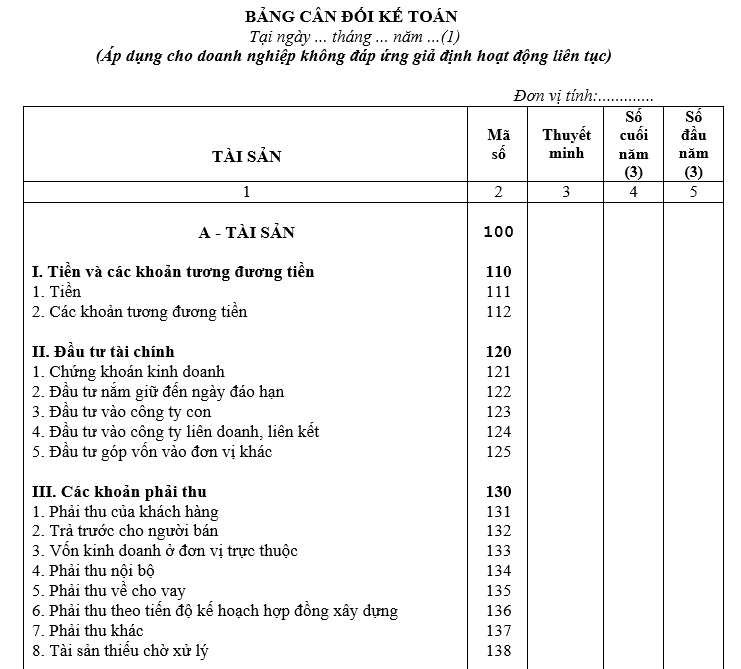

2.2. Bảng cân đối kế toán

Bảng cân đối kế toán là tài liệu trình bày một cái nhìn tổng quan về tài sản, nợ phải trả và vốn chủ sở hữu của cổ đông trong một doanh nghiệp tại một thời điểm cụ thể. Bảng này hữu ích để đánh giá tính thanh khoản của doanh nghiệp. Bảng cân đối kế toán được chia thành hai phần chính:Phần tài sản: Bao gồm toàn bộ tài sản mà doanh nghiệp sở hữu, bao gồm cả tài sản lưu động và tài sản cố định.Phần nợ phải trả và vốn chủ sở hữu: Bao gồm tất cả các nghĩa vụ mà doanh nghiệp phải trả và các nguồn vốn thuộc sở hữu của chủ sở hữu doanh nghiệp.

Tài sản bao gồm:

- Tiền hoặc khoản tương đương với tiền

- Tài sản cố định, hàng tồn kho

- Các khoản phải thu, các khoản đầu tư tài chính

- Các khoản bất động sản đầu tư

- Chi phí xây dựng cơ bản đang dở dang

- Các tài sản khác

- Nợ phải trả cho người bán, tiền lương cho người lao động

- Người mua trả tiền trước, khoản cần trả cho nội bộ về vốn kinh doanh

- Khoản phải nộp cho Nhà nước

- Quỹ khen thưởng phúc lợi, khoản tiền dự phòng phải trả

- Khoản phải trả khác

- Vốn của chủ sở hữu

- Nguồn kinh phí và các loại quỹ khác

2.3. Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ trình bày một cái nhìn tổng hợp về các luồng tiền của một doanh nghiệp có liên quan đến hoạt động, tài chính và đầu tư trong một kỳ kế toán, được phân chia thành ba hoạt động chính:- Hoạt động kinh doanh: Phản ánh các luồng tiền vào và luồng tiền ra liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, như thu tiền bán hàng và cung cấp dịch vụ, chi tiền mua hàng, chi tiền lương, chi tiền thuê nhà,…

- Hoạt động đầu tư: Phản ánh các luồng tiền vào và luồng tiền ra liên quan đến việc mua bán, thanh lý tài sản cố định, đầu tư vào các công ty con,…

- Hoạt động tài chính: Phản ánh các luồng tiền vào và luồng tiền ra liên quan đến việc vay nợ, trả nợ, phát hành cổ phiếu,…

2.4. Thuyết minh báo cáo tài chính

Đây là phần được tích hợp trực tiếp vào báo cáo tài chính, đánh giá và phân tích thông tin đã được trình bày trong ba báo cáo khác. Bản thuyết minh báo cáo tài chính là một phần quan trọng, có tính tường thuật cao theo các chuẩn mực kế toán, cần phải trình bày một cách trung thực. Nó phản ánh thông tin, cơ sở để lập báo cáo tài chính, cũng như chính sách kế toán đã được áp dụng và lựa chọn trong quá trình tài chính.2.5. Báo cáo kết quả hoạt động kinh doanh

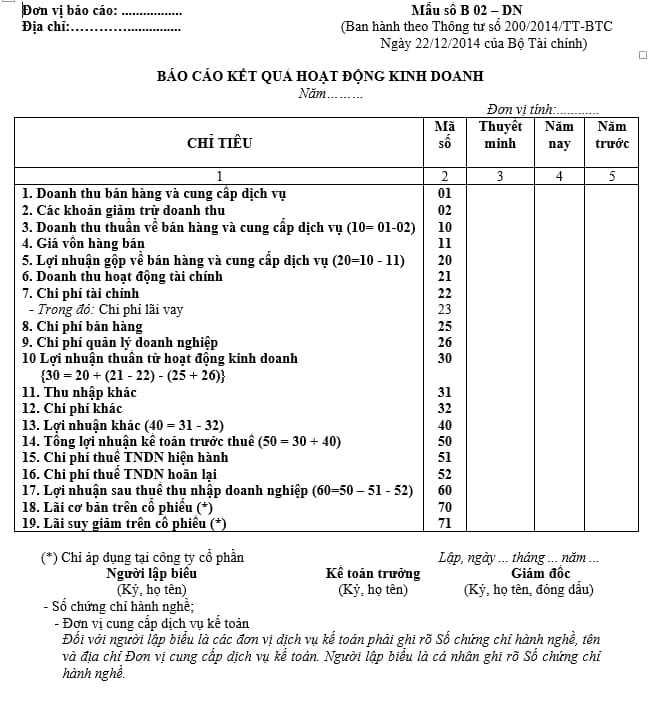

Báo cáo kết quả hoạt động kinh doanh (hay còn gọi là báo cáo thu nhập, báo cáo lãi và lỗ) là một trong các báo cáo tài chính thể hiện tình hình và kết quả của hoạt động kinh doanh trong một giai đoạn kế toán nhất định. Báo cáo này cung cấp thông tin về doanh thu, chi phí, lãi lỗ của doanh nghiệp, giúp cho các nhà quản lý, nhà đầu tư và các bên liên quan khác có cái nhìn toàn diện về hiệu suất kinh doanh của doanh nghiệp.Cụ thể:

- Doanh thu/doanh thu thuần từ việc kinh doanh bán hàng và cung cấp dịch vụ

- Lợi nhuận/lợi nhuận gộp về kinh doanh bán hàng và cung cấp dịch vụ

- Lợi nhuận thuần từ các hợp đồng kinh doanh

- Chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp

- Giá vốn hàng hóa kinh doanh

- Tổng lợi nhuận kế toán đạt được trước thuế

- Chi phí thuế Thu nhập Doanh nghiệp hiện hành

- Chi phí thuế Thu nhập Doanh nghiệp hoãn lại

- Lợi nhuận sau thuế Thu nhập Doanh nghiệp

- Lãi cơ bản trên cổ phiếu, lãi suy giảm trên cổ phiếu

Các khoản thu nhập khác, chi phí khác và lợi nhuận khác cũng đều được ghi nhận tại bảng này để tính lợi nhuận và số tiền thuế cần nộp trong kỳ của doanh nghiệp.

2.6. Báo cáo thay đổi vốn chủ sở hữu

Báo cáo thay đổi vốn chủ sở hữu thể hiện sự thay đổi của vốn chủ sở hữu trong một kỳ nhất định một cách ngắn gọn và cụ thể nhất. Theo đó, vốn chủ sở hữu có thể tăng hoặc giảm: Tăng phát sinh do chủ sở hữu đầu tư và lãi thuần tăng trong kỳ, Giảm do chủ sở hữu rút vốn hay từ lỗ thuần trong kỳ.Báo cáo thay đổi vốn chủ sở hữu cung cấp thông tin về những thay đổi trong vốn chủ sở hữu của doanh nghiệp trong kỳ, từ đó giúp người sử dụng báo cáo tài chính có thể hiểu rõ hơn về nguồn gốc của vốn chủ sở hữu và tình hình tài chính của doanh nghiệp.

3. Ai là người sử dụng báo cáo tài chính?

Có 2 nhóm đối tượng thường xuyên sử dụng báo cáo tài chính là:Đối tượng bên trong doanh nghiệp:

Là chủ doanh nghiệp và người quản lý doanh nghiệp cần đọc báo báo tài chính để nắm bắt hiện trạng công ty để từ đó đưa ra được các định hướng phát triển đúng đắn đồng thời tối ưu hóa kinh doanh đem lại giá trị cho doanh nghiệp.

Đối tượng bên ngoài doanh nghiệp:

- Nhà đầu tư: Xem xét khả năng tạo ra doanh thu, mức độ an toàn của vốn đầu tư, khả năng trả lãi, phân chia lợi nhuận nhằm đưa ra quyết định

- Nhà cung cấp, người cho vay: Xem xét khả năng thanh toán, sự ổn định tài chính trong dài hạn của doanh nghiệp từ đó quyết định xem có nên mở rộng quan hệ tín dụng không, có nên tiếp tục cho vay hoặc cho trả chậm hàng hóa/ dịch vụ không.

- Các cơ quan chức năng: Xem xét xem doanh nghiệp có tuân thủ đúng quy định pháp luật không cũng như kiểm tra hoạt động của doanh nghiệp, xác định số thuế mà doanh nghiệp đó phải nộp gồm thuế thu nhập doanh nghiệp, thuế giá trị gia tăng

- Kiểm toán viên: Kiểm tra về tính trung thực, hợp lý của thông tin trên báo cáo tài chính của doanh nghiệp.

4. Mục đích của báo cáo tài chính

Theo Điều 97, Thông tư 200/2014/TT-BTC, mục tiêu của báo cáo tài chính bao gồm:- Cung cấp thông tin tình hình tài chính, kinh doanh và dòng tiền của doanh nghiệp, đáp ứng yêu cầu quản lý của chủ sở hữu doanh nghiệp, cơ quan Nhà nước cũng như nhu cầu hữu ích của người sử dụng trong việc đưa ra quyết định kinh tế. Báo cáo tài chính cũng đồng thời phải cung cấp thông tin về tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí sản xuất kinh doanh, lãi – lỗ, phân chia kết quả kinh doanh,…

- Cung cấp các thông tin liên quan khác trong “Bản thuyết minh Báo cáo tài chính” với mục đích giải trình thêm về chỉ tiêu đã phản ánh trên các Báo cáo tài chính tổng hợp, các chính sách kế toán đã áp dụng nhằm ghi nhận nghiệp vụ kinh tế phát sinh, lập và trình bày báo cáo tài chính.

5. Vai trò của báo cáo tài chính

Một số vai trò quan trọng của báo cáo tài chính có thể kể đến như:- Cơ sở đưa ra các quyết định quan trọng: Việc đọc BCTC giúp các nhà quản lý xác định các xu hướng, rào cản tiềm ẩn và chủ động theo dõi hiệu suất tài chính của doanh nghiệp trong thời gian thực đưa ra các quyết định kinh tế nhanh chóng và đúng đắn khi thời điểm đến.

- Quản lý nợ: BCTC cung cấp cho chủ doanh nghiệp và các nhà quản lý cái nhìn sâu sắc, trực tiếp về tài sản và nợ hiện tại của doanh nghiệp giúp quản lý hiệu quả khoản nợ tồn đọng trong tương lai.

- Đơn giản hóa thuế: BCTC chính xác sẽ giảm thiểu rủi ro sai sót, tiết kiệm thời gian và giảm bớt gánh nặng tổng thể đi kèm với việc nộp thuế của công ty mỗi năm.

- Tuân thủ pháp luật: Việc lập BCTC cũng nhằm đảm bảo công ty tuân thủ luật pháp và các quy định do cơ quan chính phủ yêu cầu.

- Minh bạch tài chính: Khi các đối tác muốn đầu tư vào doanh nghiệp đều cần nghiên cứu báo cáo tài chính giúp họ có cái nhìn tổng quát nhất về doanh nghiệp. Đây cũng là công cụ để doanh nghiệp thể hiện tính toàn vẹn về tài chính tạo niềm tin với nhà đầu tư và khách hàng tiềm năng.

Nguồn: https://fast.com.vn/bao-cao-tai-chinh-financial-statement-la-gi/

.png)

.png)