Cách tính thuế thu nhập cá nhân 2024 từ tiền lương, tiền công

Thuế thu nhập cá nhân từ tiền lương, tiền công được chia thành 02 đối tượng khác nhau, gồm:

- Cá nhân cư trú.

- Cá nhân không cư trú.

Trong đó, cá nhân cư trú lại được chia thành 02 trường hợp, đó là cá nhân ký

hợp đồng lao động từ 03 tháng trở lên và cá nhân không ký hợp đồng lao động

hoặc ký hợp đồng lao động dưới 03 tháng.

Với mỗi đối tượng, mỗi trường hợp trên đều có cách tính thuế thu nhập cá nhân

khác nhau và đặc biệt chỉ có cá nhân cư trú mới được tính giảm trừ gia cảnh.

1. Đối với cá nhân cư trú

1.1. Cá nhân cư trú là gì?Cá nhân cư trú là cá nhân thuộc trường hợp sau:

- Có nơi ở thường xuyên tại Việt Nam theo 01 trong 02 trường hợp:

Trường hợp 1: Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật

về nhà ở, với thời hạn của các hợp đồng thuê từ 183 ngày trở lên trong năm

tính thuế.

Trường hợp 2: Có nơi ở thường xuyên theo quy định của pháp luật về cư

trú.

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam, trong đó ngày đến và ngày đi được tính là 01 ngày.

1.2. Tính thuế thu nhập cá nhân đối với cá nhân cư trú

Lưu ý: Cách tính thuế thu nhập cá nhân này áp dụng đối với thu nhập từ

tiền lương, tiền công

* Ký hợp đồng lao động từ 03 tháng trở lên

** Công thức tính thuế TNCN

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất

Để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế

suất, cụ thể:

(1) Thu nhập tính thuế

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ [1]

Trong đó,

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn [2]

Căn cứ vào công thức tính thuế trên, để tính được thu nhập tính thuế cần thực

hiện theo các bước sau:

Bước 1: Tính tổng thu nhập

Bước 2: Tính các khoản thu nhập được miễn thuế (nếu có)

Các khoản thu nhập miễn thuế từ tiền lương, tiền công gồm:

- Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định pháp luật.

- Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho hãng tàu nước ngoài hoặc hãng tàu Việt Nam vận tải quốc tế.

Bước 3: Tính thu nhập chịu thuế theo công thức [2]

Bước 4: Tính các khoản giảm trừ

- Giảm trừ gia cảnh đối với bản thân người nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm).

- Giảm trừ gia cảnh đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Ngoài ra, người nộp thuế còn được tính giảm trừ các khoản đóng bảo hiểm, quỹ

hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

Bước 5: Tính thu nhập tính thuế theo công thức [1]

Sau khi tính được thu nhập tính thuế, để xác định được số thuế phải nộp thì

người nộp thuế áp dụng phương pháp lũy tiến từng phần hoặc phương pháp tính

thuế rút gọn (trình bày ở phần sau).

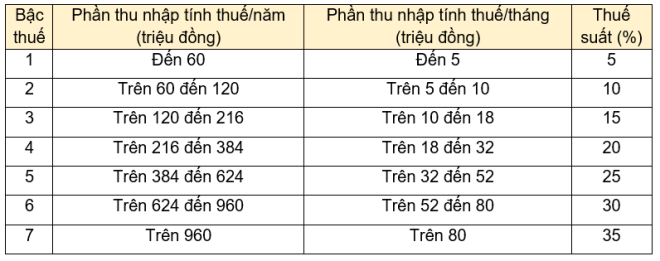

(2) Thuế suất

Thuế suất từ tiền lương, tiền công đối với cá nhân ký hợp đồng lao động từ 03

tháng trở lên được áp dụng theo lũy tiến từng phần, cụ thể:

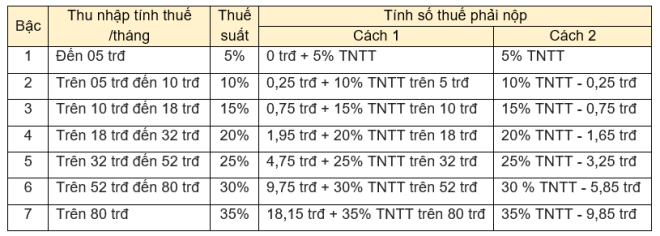

** Cách tính thuế thu nhập cá nhân từ tiền lương, tiền công

Khi biết được thu nhập tính thuế và thuế suất, sẽ có 02 phương pháp tính thuế

để tính được số thuế phải nộp:

Phương pháp 1: Phương pháp lũy tiến (tính số thuế phải nộp theo từng bậc thuế,

sau đó cộng lại).

Phương pháp 2: Phương pháp rút gọn

Đây là phương pháp tính được số thuế phải nộp đơn giản hơn, phương pháp rút

gọn được nêu rõ trong bảng sau:

Ví dụ tính thuế theo phương pháp rút gọn

Tháng 12/2021, bà T có thu nhập từ tiền lương, phụ cấp là 25 triệu đồng. Bà T

phải nộp 10,5% bảo hiểm bắt buộc theo quy định. Được biết bà T có 01 người phụ

thuộc, trong tháng 12 không đóng góp từ thiện, nhân đạo, khuyến học.

Thuế thu nhập tạm nộp được tính như sau:

Bước 1: Xác định thu nhập chịu thuế

Thu nhập chịu thuế của bà T là 25 triệu đồng.

Bước 2: Tính các khoản giảm trừ

Bà T được giảm trừ các khoản sau:

- Giảm trừ gia cảnh cho bản thân là 11 triệu đồng.

- Giảm trừ gia cảnh cho 01 người phụ thuộc là 4,4 triệu đồng.

- Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp: 25 triệu đồng × 10,5% = 2,625 triệu đồng.

Tổng các khoản được giảm trừ là: 11 + 4,4 + 2,625 = 18,025 triệu đồng

Bước 3: Tính thu nhập tính thuế

Thu nhập tính thuế của bà T là: 25 - 18,025 = 6,975 triệu đồng

Bước 4: Tính số thuế thu nhập phải nộp

Thu nhập tính thuế trong tháng là 6,975 triệu đồng, thu nhập tính thuế thuộc

bậc 2. Số thuế phải nộp như sau:

6,975 × 10% - 0,25 trđ = 447,500 đồng.

Như vậy, số thuế bà T tạm nộp đối với thu nhập nhận được trong tháng 12/2021

là 447,500 đồng.

* Không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, cá nhân cư trú ký hợp

đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả

thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên

thu nhập (khấu trừ luôn trước khi trả tiền).

Nói cách khác, cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động

dưới 03 tháng mà có thu nhập từ tiền lương, tiền cồng mỗi lần nhận từ 02 triệu

đồng trở lên phải nộp thuế với mức 10%, trừ trường hợp làm cam kết theo Mẫu

08/CK-TNCN nếu đủ điều kiện.

Số thuế phải nộp được tính như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

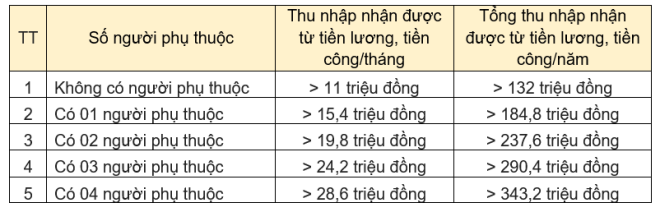

1.3. Mức lương bao nhiêu phải nộp thuế?

Cá nhân không có người phụ thuộc thì phải nộp thuế thu nhập khi có tổng thu

nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng (thu nhập này đã trừ

các khoản đóng bảo hiểm bắt buộc theo quy định và các khoản đóng góp khác như

từ thiện, nhân đạo,…).

Để thuận tiện cho việc theo dõi, LuatVietnam đã tính một số mức thu nhập phải

nộp thuế thu nhập.

Thu nhập trên đây là thu nhập từ tiền lương, tiền công đã trừ các khoản sau:

- Các đóng bảo hiểm, quỹ hưu trí tự nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

- Thu nhập được miễn thuế thu nhập.

- Các khoản không tính thuế thu nhập như một số khoản phụ cấp, trợ cấp, tiền ăn trưa,…

2. Cá nhân không cư trú

2.1. Cá nhân không cư trú là gì?

Người nước ngoài không đáp ứng đủ điều kiện của cá nhân cư trú thì được xác

định là cá nhân không cư trú.

2.2. Mức lương bao nhiêu phải nộp thuế?

Cá nhân không cư trú thì không được tính giảm trừ gia cảnh nên chỉ cần có thu

nhập chịu thuế sẽ phải nộp thuế thu nhập (thu nhập chịu thuế > 0 mới phải

nộp thuế).

Nói cách khác, chỉ cần có thu nhập từ tiền lương, tiền công sẽ phải nộp thuế

với mức thuế suất 20%/thu nhập chịu thuế; trường hợp có đóng góp từ thiện,

khuyến học, nhân đạo, khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo quy định

thì được trừ khoản này.

2.3. Cách tính thuế thu nhập đối với cá nhân không cư trú

Khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế thu nhập đối với cá

nhân không cư trú được tính theo công thức sau:

Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế

Thu nhập chịu thuế trong trường hợp này được xác định bằng tổng tiền lương,

tiền thù lao, tiền công, các khoản thu nhập khác có tính chất tiền công, tiền

lương mà người nộp thuế nhận được trong kỳ tính thuế.

Trong đó, thu nhập chịu thuế của cá nhân không cư trú được xác định như quy

định thu nhập chịu thuế từ tiền lương, tiền công của cá nhân cư trú, cụ thể:

- Thời điểm xác định thu nhập chịu thuế thu nhập đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập.

- Riêng thời điểm xác định thu nhập chịu thuế thu nhập đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

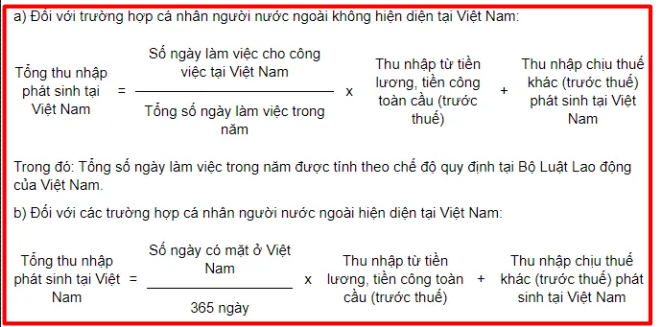

Việc xác định thu nhập chịu thuế từ tiền công, tiền lương tại Việt Nam trong

trường hợp cá nhân không cư trú đồng thời làm việc ở Việt Nam và nước ngoài

nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thì thực hiện

theo công thức sau:

Lưu ý: Thu nhập chịu thuế khác (thu nhập trước thuế) phát sinh tại Việt

Nam nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người

lao động được hưởng ngoài tiền công, tiền lương do người sử dụng lao động trả

hoặc trả hộ cho người lao động.

3. Một số quy định khác về thuế thu nhập cá nhân

3.1. Lương bao nhiêu phải đóng thuế thu nhập cá nhân?

Cho tôi hỏi, lương bao nhiêu thì phải đóng thuế thu nhập cá nhân? Mức lương

của tôi hiện nay là 10 triệu đồng/tháng và đang nuôi con nhỏ - Trung Hiếu (Hà

Nội)

- Nếu không có người phụ thuộc, người lao động làm việc có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng thì phải đóng thuế TNCN.

- Nếu có một người phụ thuộc, thì thu nhập phải trên 15,4 triệu đồng/tháng mới cần phải đóng thuế.

Đối chiếu với trường hợp của bạn, với mức lương 10 triệu đồng/tháng và có một

con nhỏ thì bạn không phải nộp thuế thu nhập.

3.2. Thử việc có phải đóng thuế TNCN?

Tôi ký hợp đồng thử việc ở một công ty công nghệ thông tin với mức lương 15

triệu đồng/tháng, vậy tôi có phải đóng thuế thu nhập cá nhân hay không? Tôi

độc thân và không có người phụ thuộc - Minh Hưng (Hà Nội)

Theo Thông tư 111/2013/TT-BTC, người lao động ký hợp đồng thử việc mà có tổng

mức thu nhập từ 02 triệu đồng/lần trở lên thì doanh nghiệp thực hiện khấu trừ

thuế theo mức 10% trên thu nhập trước khi trả cho người lao động.

Thông tin khác

Thông tin tuyển dụng và hướng dẫn

Thông tin tuyển dụng và Hướng dẫn

Thông tin tuyển dụng và Hướng dẫnAGS luôn mở rộng cánh cửa cho những ứng viên muốn thử thách bản thân trong lĩnh vực Kế toán - Kiểm toán - Ngôn ngữ Nhật - Pháp lý - Nhân sự. Xem chi tiết bài viết để biết thêm về Thông tin tuyển dụng tại AGS bạn nhé!

.png)

Nguồn: https://luatvietnam.vn/thue-phi/cach-tinh-thue-thu-nhap-ca-nhan-tu-tien-luong-565-23087-article.html

.png)