Những trường hợp nào doanh nghiệp phá sản sẽ được hoàn thuế tiêu thụ đặc biệt ?

Khi doanh nghiệp phá sản thì các trường hợp được hoàn thuế tiêu thụ đặc biệt ?

Việc hoàn thuế tiêu thụ đặc biệt khi doanh nghiệp phá sản được giải

quyết trước hay sau khi kiểm tra yêu cầu hoàn thuế? Mẫu đơn dùng đề nghị hoàn

thuế là mẫu đơn như thế nào?

I. Doanh nghiệp phá sản được hoàn thuế tiêu thụ đặc biệt trong trường hợp nào?

Tại Điều 8 Luật Thuế tiêu thụ đặc biệt 2008 quy định về các trường hợp được hoàn thuế tiêu thụ đặc biệt như sau:Hoàn thuế, khấu trừ thuế

1. Người nộp thuế tiêu thụ đặc biệt được hoàn thuế đã nộp trong các trường

hợp sau:

a) Hàng tạm nhập khẩu, tái xuất khẩu;

b) Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất

khẩu;

c) Quyết toán thuế khi sáp nhập, hợp nhất, chia, tách, giải thể, phá sản,

chuyển đổi sở hữu, chuyển đổi doanh nghiệp, chấm dứt hoạt động có số thuế

nộp thừa;

d) Có quyết định hoàn thuế của cơ quan có thẩm quyền theo quy định của pháp

luật và trường hợp hoàn thuế tiêu thụ đặc biệt theo điều ước quốc tế mà Cộng

hòa xã hội chủ nghĩa Việt Nam là thành viên.

Việc hoàn thuế tiêu thụ đặc biệt theo quy định tại điểm a và điểm b khoản

này chỉ thực hiện đối với hàng hoá thực tế xuất khẩu.

2. Người nộp thuế sản xuất hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc

biệt bằng nguyên liệu đã nộp thuế tiêu thụ đặc biệt nếu có chứng từ hợp pháp

thì được khấu trừ số thuế đã nộp đối với nguyên liệu khi xác định số thuế

tiêu thụ đặc biệt phải nộp ở khâu sản xuất.

Chính phủ quy định cụ thể Điều này.

Theo quy định này, sau khi quyết toán thuế của doanh nghiệp phá sản mà số thuế

đã nộp nhiều hơn so với số thuế yêu cầu thì doanh nghiệp này được hoàn phần

chênh lệch.

.png)

II. Việc hoàn thuế tiêu thụ đặc biệt khi doanh nghiệp phá sản được giải quyết trước hay sau khi kiểm tra hồ sơ yêu cầu hoàn thuế?

Tại Điều 44 Thông tư 80/2021/TT-BTC quy định như sau:

Phân loại hồ sơ hoàn trả tiền nộp thừa

1. Hồ sơ hoàn trả tiền nộp thừa quy định tại điểm b, c, d, đ khoản 1 Điều

33 Thông tư này thuộc diện kiểm tra trước hoàn thuế.

2. Hồ sơ hoàn trả tiền nộp thừa của các trường hợp không thuộc quy định tại

khoản 1 Điều này thuộc diện hoàn thuế trước.

Theo quy định này, hồ sơ hoàn trả tiền nộp thừa quy định

tại điểm b, c, d, đ khoản 1 Điều 33 Thông tư 80/2021/TT-BTC thuộc diện

kiểm tra trước hoàn thuế, cụ thể gồm:

Phân loại hồ sơ hoàn thuế

...

b) Hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 02 năm kể từ

thời điểm bị xử lý về hành vi trốn thuế;

Trường hợp người nộp thuế có nhiều lần đề nghị hoàn thuế trong thời hạn 02

năm, nếu trong lần đề nghị hoàn thuế đầu tiên tính từ sau thời điểm bị xử lý

về hành vi trốn thuế, cơ quan thuế kiểm tra hồ sơ hoàn thuế của người nộp

thuế không có hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng

số tiền thuế được hoàn quy định tại Điều 142 Luật Quản lý thuế, hoặc hành vi

trốn thuế quy định tại Điều 143 Luật Quản lý thuế thì những lần đề nghị hoàn

thuế tiếp theo, hồ sơ hoàn thuế của người nộp thuế không thuộc diện kiểm tra

trước hoàn thuế. Trường hợp phát hiện những lần đề nghị hoàn thuế tiếp theo,

người nộp thuế có hành vi khai sai đối với hồ sơ hoàn thuế, hành vi trốn

thuế quy định tại Điều 142, Điều 143 Luật Quản lý thuế thì hồ sơ đề nghị

hoàn thuế vẫn thuộc diện kiểm tra trước hoàn thuế theo đúng thời hạn 02 năm,

kể từ thời điểm bị xử lý về hành vi trốn thuế.

c) Hồ sơ hoàn thuế khi giao và chuyển giao (đối với doanh nghiệp nhà

nước), giải thể, phá sản, chấm dứt hoạt động, bán đối với tổ chức, doanh

nghiệp;

Trường hợp người nộp thuế theo quy định tại điểm này thuộc diện kiểm tra

quyết toán thuế để chấm dứt hoạt động, đã xác định số thuế đủ điều kiện được

hoàn thì cơ quan thuế giải quyết hoàn trả trên cơ sở kết quả kiểm tra, không

phân loại hồ sơ thuộc diện kiểm tra trước hoàn thuế.

d) Hồ sơ hoàn thuế thuộc loại rủi ro về thuế cao theo phân loại quản lý rủi

ro trong quản lý thuế;

Như vậy, trường hợp doanh nghiệp phá sản yêu cầu hoàn thuế tiêu thụ đặc biệt

nộp thừa thì cần tiến hành kiểm tra hồ sơ yêu cầu hoàn thuế trước khi hoàn

thuế.

III. Mẫu đơn đề nghị hoàn thuế khi doanh nghiệp phá sản là mẫu nào?

Căn cứ Điều 7 Thông tư 195/2015/TT-BTC quy định như sau:

Hoàn thuế

Người nộp thuế TTĐB được hoàn thuế đã nộp trong các trường hợp sau

đây:

...

3. Cơ sở sản xuất, kinh doanh quyết toán thuế khi sáp nhập, chia, tách,

giải thể, phá sản, chuyển đổi hình thức sở hữu, giao, bán, khoán, cho

thuê doanh nghiệp nhà nước có số thuế TTĐB nộp thừa, cơ sở có quyền đề

nghị cơ quan thuế hoàn lại số thuế TTĐB nộp thừa.

4. Hoàn thuế TTĐB trong các trường hợp:

a) Hoàn thuế theo quyết định của cơ quan có thẩm quyền theo quy định của

pháp luật.

b) Hoàn thuế theo điều ước quốc tế mà Cộng hoà xã hội chủ nghĩa Việt Nam

là thành viên.

c) Hoàn thuế trong trường hợp có số tiền thuế TTĐB đã nộp lớn hơn số tiền

thuế TTĐB phải nộp theo quy định.Thủ tục, hồ sơ, trình tự, thẩm quyền giải

quyết hoàn thuế TTĐB theo quy định tại khoản 3, khoản 4 Điều này được thực

hiện theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi

hành.

Dẫn chiếu đến Điều 42 Thông tư 80/2021/TT-BTC quy định như

sau:

Hồ sơ hoàn nộp thừa

...

2. Hồ sơ hoàn nộp thừa các loại thuế và các khoản thu khác gồm:

a) Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

b) Văn bản ủy quyền trong trường hợp người nộp thuế không trực tiếp thực

hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế

theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

c) Các tài liệu kèm theo (nếu có).

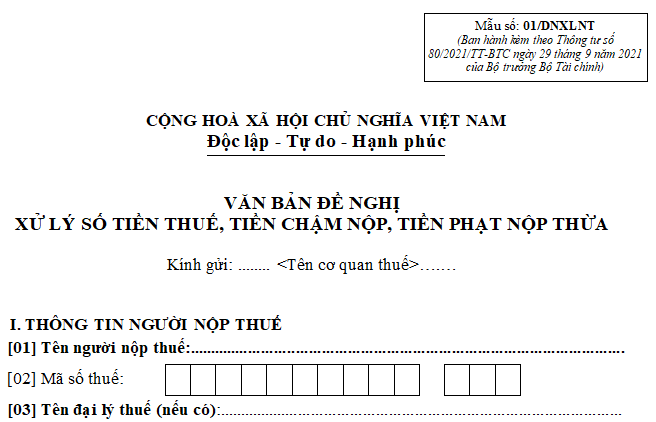

Chiếu theo quy định này thì mẫu văn bản đề nghị hoàn thuế nộp thừa doanh

nghiệp phá sản là mẫu số 01/DNXLNT ban hành kèm theo

Phụ lục I Thông tư 80/2021/TT-BTC:

Công ty AGS cảm ơn bạn đã dành thời gian để đọc bài viết này. Hy vọng

bạn đã có được những thông tin bổ ích. Hãy tiếp tục theo dõi chúng tôi để

cập nhật thêm nhiều thông tin cũng như cơ hội việc làm tại AGS nhé.

Thông tin khác

Thông tin tuyển dụng và hướng dẫn

Thông tin tuyển dụng và Hướng dẫn

Thông tin tuyển dụng và Hướng dẫnAGS luôn mở rộng cánh cửa cho những ứng viên muốn thử thách bản thân trong lĩnh vực Kế toán - Kiểm toán - Ngôn ngữ Nhật - Pháp lý - Nhân sự. Xem chi tiết bài viết để biết thêm về Thông tin tuyển dụng tại AGS bạn nhé!

.png)

Nguồn:https://thuvienphapluat.vn/phap-luat/doanh-nghiep-pha-san-duoc-hoan-thue-tieu-thu-dac-biet-trong-truong-hop-nao-mau-don-de-nghi-hoan-thu-871073-135162.html

.png)