Hướng dẫn hủy hóa đơn theo thông tư 78

Khái niệm về hủy hóa đơn điện tử

Theo quy định tại khoản 10 điều 3 nghị định 123, hủy hóa đơn, chứng từ là việc làm cho hóa đơn, chứng từ không có giá trị sử dụng.

Người nộp thuế cần lưu ý khái niệm này để phân biệt với việc tiêu hủy hóa đơn. Theo quy định tại khoản 11 điều 3, tiêu hủy hóa đơn, chứng từ điện tử là biện pháp làm cho hóa đơn, chứng từ điện tử đó không còn tồn tại trên hệ thống thông tin, không thể truy cập và không thể tham chiếu các thông tin trong hóa đơn, chứng từ đã tiêu hủy.

Hủy hóa đơn và tiêu hủy hóa đơn là 2 biện pháp khác nhau, với các cách thực hiện khác nhau.

Căn cứ theo khoản 1 điều 19 nghị định 123/2020:

Nếu người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế có sai sót, nhưng người bán chưa gửi cho người mua, lúc này người bán sẽ thực hiện thủ tục hủy hóa đơn điện tử đã lập có sai sót và lập hóa đơn mới.

Lưu ý: Duy nhất trường hợp xử lý hóa đơn điện tử viết sai này là có thủ tục hủy hóa đơn. Nếu hóa đơn điện tử đã được gửi cho người mua thì không được thực hiện hủy hóa đơn mà chỉ được lập hóa đơn điều chỉnh hoặc thay thế.

Trường hợp 2: Khi thực hiện chuyển đổi từ HĐ mẫu cũ sang HĐĐT theo thông tư 78

Do hiện nay hầu hết các doanh nghiệp đã chuyển đổi sang hóa đơn điện tử theo quy định mới, vì vậy trường hợp 2 đã ít còn gặp trong thực tế. Vì vậy trong bài viết này, UBot sẽ tập trung vào hướng dẫn hủy HĐĐT đã phát hành theo quy định mới.

Như đã nói ở trên, chỉ trường hợp hóa đơn điện tử đã được cấp mã bị phát hiện viết sai, nhưng bên bán chưa gửi cho bên mua thì mới được thực hiện hủy hóa đơn. Cụ thể thủ tục hủy hóa đơn được quy định như sau:

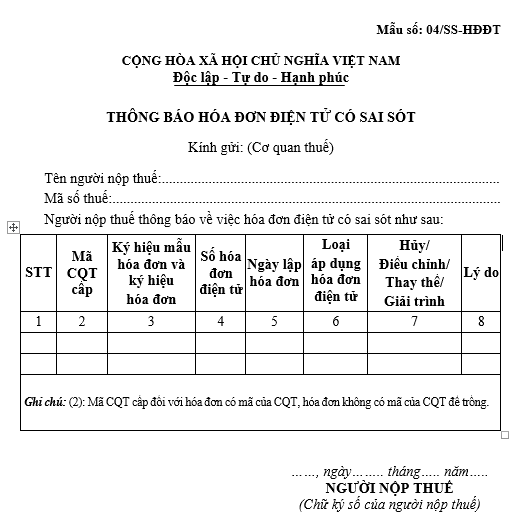

Lưu ý: Tại cột 07 của thông báo, kế toán phải điền nội dung là “Hủy” .

Sau đó, kế toán ký số và gửi thông báo hủy hóa đơn cho cơ quan thuế. Phần gửi Thông báo hủy hóa đơn này đều được tích hợp trên các phần mềm hóa đơn điện tử.

Một số quy định cần lưu ý khi hủy hóa đơn

Ngoài ra, một số vấn đề doanh nghiệp cần lưu ý khi thực hiện hủy hóa đơn:Các trường hợp như giải thể doanh nghiệp, đóng mã số thuế, di chuyển địa điểm kinh doanh… thì doanh nghiệp thực hiện tiêu hủy hóa đơn.

Phải nộp thông báo 04/SS-HĐĐT chậm nhất là ngày cuối cùng của kỳ kê khai thuế phát sinh hóa đơn điện tử có sai sót

Đối với các tổ chức, cá nhân có nhu cầu triển khai hóa đơn điện tử trước ngày 01 tháng 7 năm 2022, Tổng cục Thuế có trách nhiệm tận dụng mọi nguồn lực về cơ sở hạ tầng kỹ thuật công nghệ thông tin hiện có để triển khai thực hiện. Khuyến khích các tổ chức có năng lực tham gia cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu hóa đơn điện tử với cơ quan thuế.

Tổng cục Thuế có trách nhiệm công bố lộ trình, căn cứ lựa chọn tổ chức cung cấp dịch vụ hóa đơn điện tử kết nối với cơ quan thuế đảm bảo công khai minh bạch.

Trường hợp số lượng tổ chức đáp ứng đầy đủ các tiêu chí quy định tại khoản 2 Điều 10 Thông tư này và có nhu cầu kết nối với cơ quan thuế vượt quá khả năng đáp ứng của hệ thống, Tổng cục Thuế căn cứ thông tin khách hàng đang sử dụng dịch vụ hóa đơn điện tử của tổ chức tính đến ngày 31 tháng 8 năm 2021 (theo thông tin quản lý của cơ quan thuế) để lựa chọn tổ chức có số lượng khách hàng lớn và ký hợp đồng cung cấp dịch vụ nhận, truyền và lưu trữ dữ liệu hóa đơn điện tử theo quy định.

Tổng cục Thuế có trách nhiệm hướng dẫn quy trình hủy hóa đơn do Cục Thuế đặt in và xây dựng quy trình hướng dẫn việc quản lý, sử dụng biên lai thuế, phí, lệ phí tại cơ quan thuế các cấp.

Người nộp thuế cần lưu ý khái niệm này để phân biệt với việc tiêu hủy hóa đơn. Theo quy định tại khoản 11 điều 3, tiêu hủy hóa đơn, chứng từ điện tử là biện pháp làm cho hóa đơn, chứng từ điện tử đó không còn tồn tại trên hệ thống thông tin, không thể truy cập và không thể tham chiếu các thông tin trong hóa đơn, chứng từ đã tiêu hủy.

Hủy hóa đơn và tiêu hủy hóa đơn là 2 biện pháp khác nhau, với các cách thực hiện khác nhau.

Các trường hợp hủy hóa đơn điện tử

Trường hợp 1: Hóa đơn điện tử viết sai, đã được cấp mã nhưng chưa gửi cho người muaCăn cứ theo khoản 1 điều 19 nghị định 123/2020:

Nếu người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế có sai sót, nhưng người bán chưa gửi cho người mua, lúc này người bán sẽ thực hiện thủ tục hủy hóa đơn điện tử đã lập có sai sót và lập hóa đơn mới.

Lưu ý: Duy nhất trường hợp xử lý hóa đơn điện tử viết sai này là có thủ tục hủy hóa đơn. Nếu hóa đơn điện tử đã được gửi cho người mua thì không được thực hiện hủy hóa đơn mà chỉ được lập hóa đơn điều chỉnh hoặc thay thế.

Trường hợp 2: Khi thực hiện chuyển đổi từ HĐ mẫu cũ sang HĐĐT theo thông tư 78

|

Hướng dẫn hủy hóa đơn điện tử đã phát hành theo thông tư 78

Khi chuyển đổi sang hóa đơn điện tử theo thông tư 78, nếu doanh nghiệp vẫn còn tồn hóa đơn giấy hoặc hóa đơn điện tử theo mẫu cũ, doanh nghiệp phải tiến hành hủy hết các hóa đơn này.Như đã nói ở trên, chỉ trường hợp hóa đơn điện tử đã được cấp mã bị phát hiện viết sai, nhưng bên bán chưa gửi cho bên mua thì mới được thực hiện hủy hóa đơn. Cụ thể thủ tục hủy hóa đơn được quy định như sau:

Bước 1: Thực hiện thông báo hóa đơn sai sót với cơ quan thuế

Kế toán truy cập vào phân hệ Xử lý hóa đơn, chọn Thông báo hóa đơn có sai sót (Mẫu số 04/SS-HĐĐT). Các phần mềm hiện nay đều sẽ tự động kế thừa dữ liệu từ hóa đơn sai sót gốc để lập thông báo 04/SS-HĐĐT.Lưu ý: Tại cột 07 của thông báo, kế toán phải điền nội dung là “Hủy” .

Sau đó, kế toán ký số và gửi thông báo hủy hóa đơn cho cơ quan thuế. Phần gửi Thông báo hủy hóa đơn này đều được tích hợp trên các phần mềm hóa đơn điện tử.

Bước 2: Lập hóa đơn điện tử mới

Ở bước này, kế toán thực hiện thủ tục lập hóa đơn điện tử mới như bình thường, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.Bước 3: Hủy hóa đơn đã thông báo sai sót

Sau khi đã thực hiện các bước trên, kế toán chỉ cần chọn hóa đơn có sai sót và chọn xóa/hủy bỏ hóa đơn này.Bước 4: Lập biên bản thỏa thuận hủy bỏ hóa đơn

Mặc dù đây không phải là thủ tục bắt buộc theo luật định, tuy nhiên để tránh rủi ro khi cơ quan thuế vào thanh tra, kiểm tra, doanh nghiệp nên lập biên bản xác nhận hủy bỏ hóa đơn với phía người mua.Bước 5: Tra cứu

Để chắc chắn hóa đơn đã được hủy bỏ, kế toán cần kiểm tra xem đã nhận được thông báo chấp nhận của cơ quan thuế chưa, đồng thời truy cập trang http://tracuuhoadon.gdt.gov.vn/ để kiểm tra trạng thái hóa đơn đó để đảm bảo chắc chắn.Một số quy định cần lưu ý khi hủy hóa đơn

Ngoài ra, một số vấn đề doanh nghiệp cần lưu ý khi thực hiện hủy hóa đơn:Các trường hợp như giải thể doanh nghiệp, đóng mã số thuế, di chuyển địa điểm kinh doanh… thì doanh nghiệp thực hiện tiêu hủy hóa đơn.

Phải nộp thông báo 04/SS-HĐĐT chậm nhất là ngày cuối cùng của kỳ kê khai thuế phát sinh hóa đơn điện tử có sai sót

Lộ trình triển khai hệ thống quản lý hóa đơn điện tử của cơ quan thuế

Tổng cục Thuế có trách nhiệm đầu tư nâng cấp hạ tầng kỹ thuật hệ thống hóa đơn điện tử để sẵn sàng tiếp nhận đề nghị và kết nối với tất cả các tổ chức cung cấp dịch vụ hóa đơn điện tử đáp ứng đầy đủ các tiêu chí theo quy định tại khoản 2 Điều 10 Thông tư này từ ngày 01 tháng 7 năm 2022.Đối với các tổ chức, cá nhân có nhu cầu triển khai hóa đơn điện tử trước ngày 01 tháng 7 năm 2022, Tổng cục Thuế có trách nhiệm tận dụng mọi nguồn lực về cơ sở hạ tầng kỹ thuật công nghệ thông tin hiện có để triển khai thực hiện. Khuyến khích các tổ chức có năng lực tham gia cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu hóa đơn điện tử với cơ quan thuế.

Tổng cục Thuế có trách nhiệm công bố lộ trình, căn cứ lựa chọn tổ chức cung cấp dịch vụ hóa đơn điện tử kết nối với cơ quan thuế đảm bảo công khai minh bạch.

Trường hợp số lượng tổ chức đáp ứng đầy đủ các tiêu chí quy định tại khoản 2 Điều 10 Thông tư này và có nhu cầu kết nối với cơ quan thuế vượt quá khả năng đáp ứng của hệ thống, Tổng cục Thuế căn cứ thông tin khách hàng đang sử dụng dịch vụ hóa đơn điện tử của tổ chức tính đến ngày 31 tháng 8 năm 2021 (theo thông tin quản lý của cơ quan thuế) để lựa chọn tổ chức có số lượng khách hàng lớn và ký hợp đồng cung cấp dịch vụ nhận, truyền và lưu trữ dữ liệu hóa đơn điện tử theo quy định.

Tổng cục Thuế có trách nhiệm hướng dẫn quy trình hủy hóa đơn do Cục Thuế đặt in và xây dựng quy trình hướng dẫn việc quản lý, sử dụng biên lai thuế, phí, lệ phí tại cơ quan thuế các cấp.

Lời kết

Hoá đơn là loại văn bản chứng minh sự minh bạch trong quy trình mua bán của doanh nghiệp, vậy nên mọi nghiệp vụ liên quan đến hoá đơn đều cần được thực hiện theo những quy định do Chính phủ ban hành. Khi chuyển đổi sang hóa đơn điện tử, thủ tục huỷ hoá đơn cũng có những điểm khác biệt tương ứng.Nguồn: https://newca.vn/huy-hoa-don-theo-thong-tu-78/

.png)