Mẫu sổ chi tiết các tài khoản theo Thông tư 99/2025/TT-BTC áp dụng từ 1/1/2026

Sổ chi tiết các tài khoản (Mẫu số S38-DN) là sổ kế toán chi tiết dùng để theo dõi tình hình phát sinh và số dư của một số tài khoản thanh toán, nguồn vốn chưa có mẫu sổ riêng. Theo Thông tư 99/2025/TT-BTC, sổ này được mở theo từng tài khoản và từng đối tượng thanh toán nhằm phản ánh đầy đủ biến động tăng, giảm trong kỳ kế toán.Sổ chi tiết các tài khoản (Mẫu số S38-DN) là sổ kế toán chi tiết dùng để theo dõi tình hình phát sinh và số dư của một số tài khoản thanh toán, nguồn vốn chưa có mẫu sổ riêng. Theo Thông tư 99/2025/TT-BTC, sổ này được mở theo từng tài khoản và từng đối tượng thanh toán nhằm phản ánh đầy đủ biến động tăng, giảm trong kỳ kế toán.

1. Sổ chi tiết các tài khoản được dùng làm gì?

- Sổ chi tiết các tài khoản (Mẫu số S38-DN) được sử dụng để theo dõi chi tiết số dư và tình hình biến động tăng, giảm của từng tài khoản kế toán theo từng đối tượng thanh toán, từng nội dung chi phí hoặc từng nguồn vốn.

- Mẫu sổ này chủ yếu áp dụng cho các tài khoản thanh toán và nguồn vốn chưa có mẫu sổ chi tiết riêng, như: TK 136, 138, 141, 242, 333, 334, 335, 338, 411, 421…

- Thông qua Sổ chi tiết các tài khoản, doanh nghiệp có thể:Theo dõi công nợ, chi phí trả trước, nguồn vốn theo từng đối tượng

- Kiểm soát số dư Nợ, số dư Có của từng tài khoản

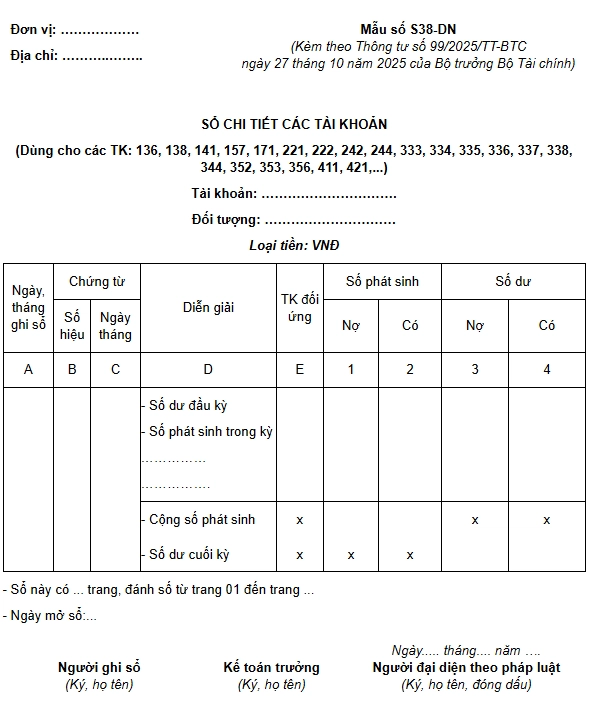

2. Mẫu Sổ chi tiết các tài khoản (Mẫu số S38-DN) theo Thông tư 99

Theo Thông tư số 99/2025/TT-BTC ngày 27/10/2025 của Bộ Tài chính, Sổ chi tiết các tài khoản được ban hành theo Mẫu số S38-DN và áp dụng cho các doanh nghiệp thực hiện chế độ kế toán doanh nghiệp.3. Kết cấu và phương pháp ghi sổ

Sổ chi tiết các tài khoản (Mẫu S38-DN) được thiết kế gồm các cột sau:- Cột A: Ghi ngày, tháng ghi sổ

- Cột B, C: Ghi số hiệu và ngày, tháng của chứng từ kế toán

- Cột D: Ghi diễn giải tóm tắt nội dung nghiệp vụ kinh tế phát sinh

- Cột E: Ghi số hiệu tài khoản đối ứng

- Phần số liệu gồm:Cột 1, 2: Phản ánh số phát sinh bên Nợ, bên Có

- Cột 3, 4: Phản ánh số dư bên Nợ hoặc bên Có sau mỗi nghiệp vụ phát sinh

4. Đối tượng và phạm vi áp dụng Sổ chi tiết các tài khoản

- Sổ chi tiết các tài khoản (Mẫu số S38-DN) được áp dụng cho các doanh nghiệp có phát sinh nghiệp vụ liên quan đến thanh toán, công nợ, chi phí trả trước và nguồn vốn, trong trường hợp các tài khoản này chưa có mẫu sổ chi tiết riêng.

- Mẫu sổ này được mở cho từng tài khoản kế toán và từng đối tượng theo dõi cụ thể như đối tượng thanh toán, nội dung chi phí hoặc nguồn vốn. Do đó, Sổ chi tiết các tài khoản thường được sử dụng phổ biến tại các doanh nghiệp thuộc mọi loại hình và quy mô, đặc biệt là doanh nghiệp có nhiều đối tượng công nợ, chi phí phân bổ hoặc nguồn vốn cần theo dõi riêng biệt.

- Về phạm vi sử dụng, Sổ chi tiết các tài khoản được lập trong từng kỳ kế toán và là bộ phận quan trọng trong hệ thống sổ kế toán chi tiết, phục vụ cho:Công tác kế toán tài chính

- Đối chiếu số liệu với Sổ cái

- Lập Báo cáo tài chính

- Giải trình số liệu khi cơ quan thuế, kiểm toán hoặc cơ quan quản lý nhà nước kiểm tra

Kết luận

Sổ chi tiết các tài khoản (Mẫu số S38-DN) theo Thông tư 99/2025/TT-BTC giữ vai trò quan trọng trong việc theo dõi chi tiết số dư và biến động của các tài khoản thanh toán, chi phí và nguồn vốn trong doanh nghiệp. Việc mở sổ theo từng tài khoản và từng đối tượng giúp kế toán quản lý công nợ, chi phí phân bổ và nguồn vốn chính xác, đồng thời đảm bảo số liệu khớp đúng giữa sổ chi tiết và Sổ cái.Thông tin khác

Thông tin tuyển dụng và hướng dẫn

.png)

Nguồn: https://amis.misa.vn/260691/mau-so-chi-tiet-cac-tai-khoan-theo-thong-tu-99/